Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Dólar e bolsas norte-americanas recuam com a crise bancária nos EUA

Comunicados do FED e Copom são divulgados essa semana e devem nortear os investidores nos próximos meses

Na terra do Tio Sam, as bolsas recuaram por conta da situação dos bancos, contudo, o balanço forte da Apple e o seu anúncio de recompra de US$90 bilhões de ações diminuíram as perdas da semana, com as empresas techs se recuperando.

Ademais, o FED, em comunicado sobre a decisão de juros, sinalizou que o fim do ciclo de alta dos juros estaria próximo. Ainda assim, a taxa foi elevada em 0,25% ponto percentual, no intervalo entre 5,00% e 5,25%.

A autoridade também enfatizou a decisão para controlar a inflação, no entanto, a turbulência bancária fará com que a taxa suba menos do que o previsto.

Na Europa, o Banco Central Europeu subiu a taxa em 25 pts, indo para 3,75%, mantendo o discurso de trazer a inflação para a meta de 2% no médio e longo prazo, mas diminuindo a magnitude da alta.

Cenário Local

O Ibovespa terminou a semana em alta devido às varejistas. Além disso, o dólar recuou e a curva de juros novamente teve queda em toda sua extensão, com o Copom citando que as expectativas de inflação para 2024 e 2025 estão se estabilizando.

Não perca essa oportunidade! Faça o seu cadastro em nossa área logada gratuitamente clicando aqui agora.

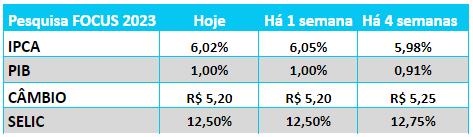

A decisão de manutenção da Selic em 13,75% veio com a justificativa de trazer a inflação para a meta no médio e longo prazo. Adicionalmente, ocorreram mudanças sutis no comunicado dando um tom um pouco mais dovish (que vista cortar os juros), mas mantendo as expectativas de que a Selic ficará por um tempo no mesmo patamar.

O comunicado também reafirmou que o arcabouço fiscal não mudará a decisão da Selic e que as expectativas de inflação para 2024 e 2025 se mantiveram estáveis nas últimas leituras.

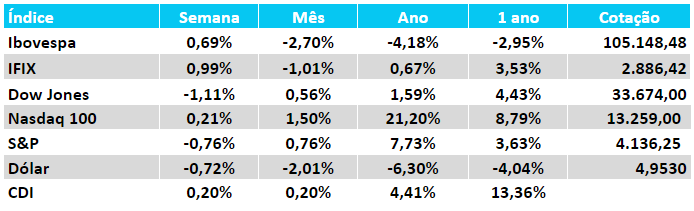

O Ibovespa encerrou a semana a 105.148, com 0,69% de alta semanal. O destaque da semana, como comentado acima, decisão do Copom, do lado político segue o cenário fiscal, com o governo buscando ampliar a arrecadação. Do lado corporativo, as ações estão voltadas aos resultados do 1º trimestre de 2023, quase metade das companhias já divulgaram seus balanços.

Na análise da XP sobre os resultados apresentados, cita em relatório de acompanhamento:

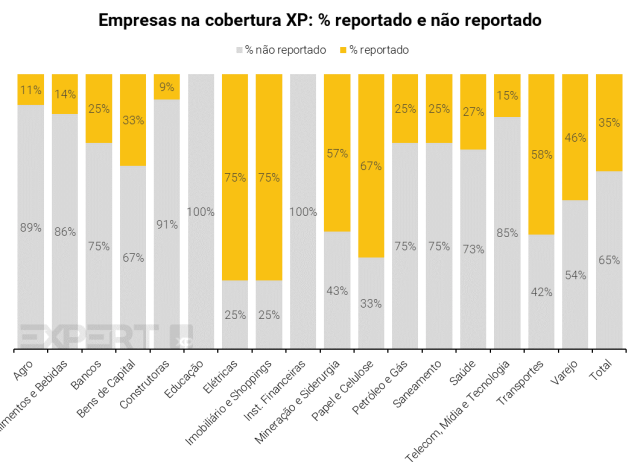

Até agora, 35% das empresas (51 empresas) sob cobertura da XP já reportaram seus resultados. Os setores que mais reportaram foram Imobiliário & Shoppings, e Papel & Celulose.

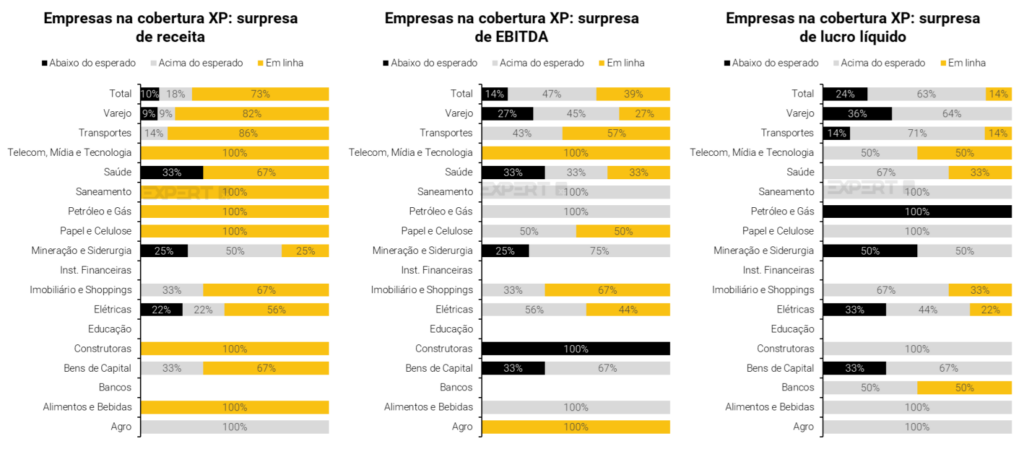

Para as empresas que já divulgaram os seus balanços do 1T23 até agora, em relação à surpresa de receita, 73% das companhias reportaram resultados em linha, 10% abaixo do esperado e 18% acima. Para EBITDA, 47% das empresas reportou resultados acima do esperado, 39% em linha e 14% abaixo. Por fim, olhando para o lucro líquido, 63% das companhias reportou resultados acima do esperado, 24% abaixo e 14% em linha.

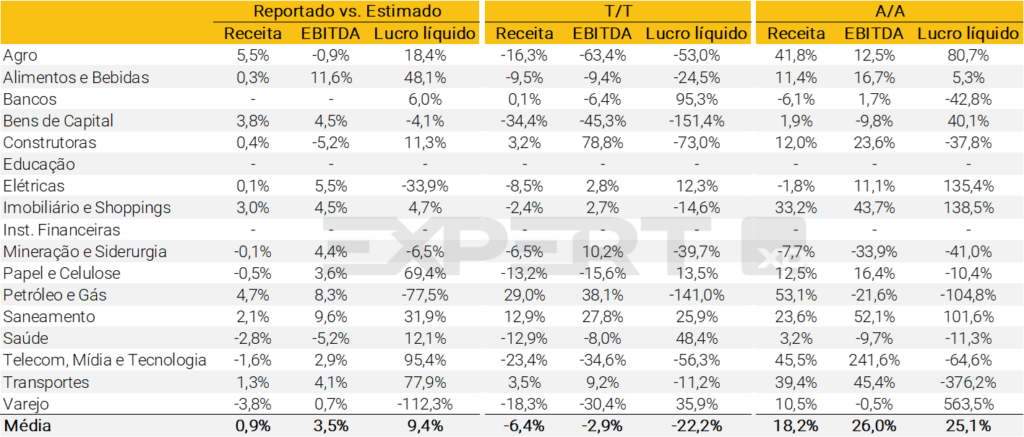

Analisando o EBITDA, o setor de Alimentos e Bebidas apresentou a maior surpresa de EBITDA até o momento em 11,6%, impulsionado pelos resultados da ABEV3, a única empresa do setor a ter reportado seus resultados até o momento.

Por outro lado, o setor de Saúde teve a surpresa de EBITDA mais negativa até o momento em -5,2%, principalmente devido à BLAU3, que reportou um EBITDA que ficou 24,5% abaixo de nossas expectativas.

No radar corporativo, o destaque da semana foi a Braskem que na última sexta-feira, após o grupo ADNOC dos Emirados Árabes, se juntou à Apollo para apresentar uma oferta de aquisição para a companhia. A proposta pode envolver até USD 7,2 bi neste preço cada ação sairia a R$ 47,00. As ações encerram a semana em alta de 20,06% à 23,76. A notícia também levou ganho para as ações da Petrobras. PETZ está entre os destaques de alta também devido ao balanço com EBITDA 24,9% acima na comparação anual.

Fluxo Estrangeiro

Fluxo do investidor estrangeiro para bolsa até 04/05/23, está no ano positivo em R$8,95 bilhões, no mês de maio: negativo em -R$2,21 bi. Nos últimos 10 pregões: negativo em -R$3,96 bi, sendo 1 positivo e 9 negativos.

COMENTÁRIO TÉCNICO Por Gilberto Coelho Jr.

O IBOV reverteu a tendência de curto prazo para alta e acima dos 105.306 teria projeções em 108.270 ou 115.000. Abaixo dos 104.000 ameaça retomada baixista mirando suportes em 101.060 ou 97.000. O IFR e o volume apontam para cima favorecendo novas altas.

O SP500 retomou a tendência de alta no curto prazo pela média de 21 dias reforçando o sinal de alta da média de 200 dias. Acima dos 4.150 teria projeções em 4.200 ou 4.400. Uma perda dos 4.095 traria sinal de baixa mirando suportes em 3.970 ou 3.810.

O DOLM23 está em tendência de baixa pelas médias de 21 e 200 dias. Uma perda dos 4.950 projetaria teste de suportes em 4.928 ou 4.780. Um fechamento acima dos 5.050 traria de reversão da tendência para alta no curto prazo, mirando de 5.120 a 5.260.

Juros

Os leilões de LTN e NTN-F foram praticamente todos tomados pelo mercado, com expectativas aumentando em torno de uma queda da taxa Selic até o final do ano e consequentemente a curva de juros antecipando o movimento.

Commodities e Câmbio

O barril de petróleo recuou 7% e o minério na China veio abaixo de US$100 pela primeira vez desde novembro de 2022 na última semana, com temores de recessão econômica e preocupações de alastramento dos problemas nos bancos no mercado norte-americano.

O real se valorizou perante o dólar acompanhando o fortalecimento das principais moedas no mundo. O dólar novamente voltou para abaixo dos R$5,00.

Leia também: Com fazendas dentro e fora do país, BrasilAgro expõe planos para o futuro da empresa

Renda Fixa

As taxas de renda fixa tiveram novos recuos em meio ao comunicado do Copom mais brando e as expectativas de inflação para 2024 e 2025 se estabilizando.

Perspectivas para a semana

Para a semana no Brasil, teremos como principais acontecimentos a ata do Copom, IPCA e balanços corporativos do Itaú, Petrobras e JBS. Adicionalmente, novos nomes começarão a surgir para indicações para o Banco Central.

No exterior, serão divulgadas a inflação do consumidor e produtor nos EUA, comunicado do FED e comentários de dirigentes do BCE, além de notícias do setor bancário norte-americano.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Lounge, poderá te ajudar a construir uma carteira ideal para o seu perfil.