Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Super Quarta é destaque com possível manutenção da Selic a 13,75%

Bolsas norte americanas caem com a possibilidade do aumento dos juros pelo FED em 0,75 ponto percentual na super quarta

A semana passada foi agitada nos Estados Unidos com a divulgação de dados de inflação e CPI (inflação ao consumidor). O resultado veio acima do esperado pelo mercado, com alta de 0,10%, enquanto se esperava queda de -0,10%.

Esse fator fez com o que o mercado elevasse a expectativa de altas de juros pelo FED, o que gerou uma queda nas bolsas. O que mais chamou a atenção no dado foi a pressão de preços espalhadas por diversos setores da economia.

O setor de serviços, por exemplo, alcançou uma alta de quase 7%, sem sinais de desaceleração. As projeções para a elevação da taxa de juros pelo FED, que ocorrerá nesta quarta-feira (21/09), estavam entre 0,50% e 0,75% e migraram para 0,75% e 1%. A aposta majoritária encontra-se em 0,75%.

A correção nas bolsas foi acentuada tanto que, no dia que o dado foi divulgado, o S&P500 chegou a ceder 5%, revertendo as altas anteriores e encerrando a semana com queda de 4,70%.

Na China, os dados vieram melhores. Por lá, os dados divulgados de Produção Industrial aceleraram para um crescimento anual de 4,20% em agosto, enquanto em julho havia sido 3,80%. Além disso, o investimento em ativos fixos aumentou para 6,5%, ante 3,5%. As informações de vendas no varejo também vieram acima.

Do lado negativo, as vendas de imóveis contraíram 23%. Apesar dos dados melhores, os analistas estão receosos, pois o setor imobiliário permanece frágil e a provável recessão no ocidente, poderá afetar as exportações no futuro.

Quer saber mais sobre como proteger os seus investimentos em momentos de crise e inflação? Seja um membro Vip do iHUB Lounge e descubra agora!

O governo chinês também concedeu um novo estímulo à economia, injetando mais USD 146 bilhões em gastos em infraestrutura, na tentativa de reaquecer a economia, após os frequentes lockdowns.

A Europa segue sofrendo com os temores de racionamento de energia no inverno. A Alemanha assumiu o controle de três refinarias da petrolífera russa Rosneft localizadas no país. O movimento faz intensificar ainda mais a guerra energética entre a Rússia e o ocidente.

Cenário Local

No Brasil, o setor de serviços seguiu forte em julho, com +1,2%, acima da expectativa, e vem surpreendendo positivamente, puxando o PIB para cima e ao mesmo tempo gerando pressões inflacionárias. Já o varejo recuou 0,8%, mais do que o esperado.

Também tivemos bons dados de Atividade Econômica (IBC-BR), que é considerado como um indicador prévio do PIB, que veio com 1,17% de alta em julho em comparação a junho. A expectativa de mercado era alta de 0,30%.

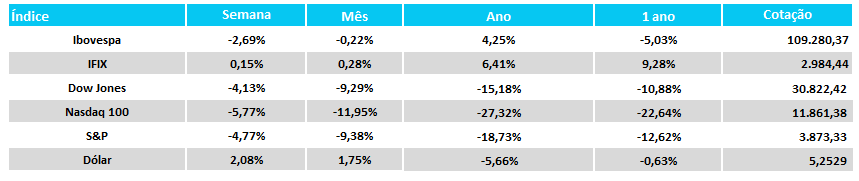

O mercado nacional também foi contaminado pelo pessimismo global, por conta da inflação nos EUA. A bolsa terminou a semana em queda de 2,70% aos 109 mil pontos.

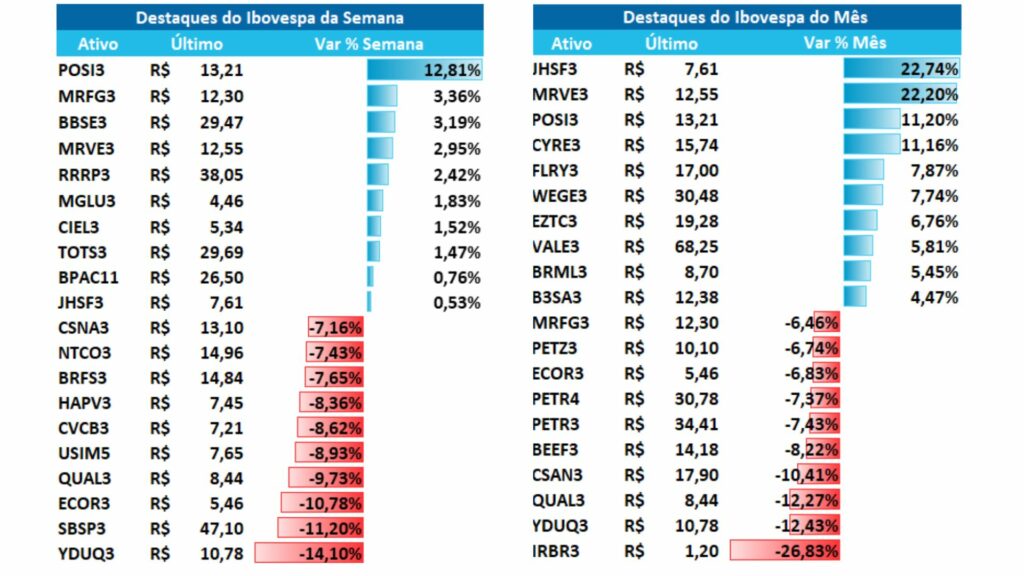

No radar corporativo, apesar do risk-off global, ativos ligados ao consumo voltaram a estar entre as principais altas da semana, se beneficiando da queda na expectativa de inflação interna, queda na curva de juros e correção em meio a expectativas de cortes para o ano que vem.

Leia também: Nubank (NUBR33) fecha capital no Brasil

Apesar da queda do petróleo na semana, a 3R Petroleum, após divulgar dado de produção de 16.237 barris por dia em agosto, subiu 33,2% em comparação com julho, e alta de 47,2% sobre a média de produção no segundo trimestre.

No cenário político, figurou a decisão do judiciário com relação ao novo piso salarial da enfermagem, na qual o STF suspendeu a aplicação de lei atendendo ao pedido da Confederação Nacional de Saúde, Hospitais e Estabelecimentos e Serviços (CNSaúde).

Na disputa eleitoral, tivemos mais uma pesquisa divulgada na semana pelo Datafolha (coleta de dados de 13 a 15 de setembro), e o candidato Lula se manteve com 45% das intenções de voto e Jair Bolsonaro oscilou de 34% para 33%.

Fluxo do Investidor Estrangeiro

Os dados consolidados divulgados pela B3 até o dia 15/09, trazem um fluxo negativo pelo investidor estrangeiro em saída de R$1.91 bilhões na bolsa. No ano, o fluxo segue positivo em R$68.25 bi. Nos últimos 10 pregões: saída de R$1.91 bi, sendo 4 pregões positivos e 6 negativos.

Commodities

Commodities tiveram uma semana volátil, com petróleo acabando em leve baixa, minério de lado e agrícolas recuando.

Dólar

A moeda norte-americana subiu com força (+2,09%), com as apostas aumentando o ajuste para cima em 100 pts nos juros ao longo da semana, após o núcleo da inflação nos EUA apresentando pressões inflacionárias no setor de serviços.

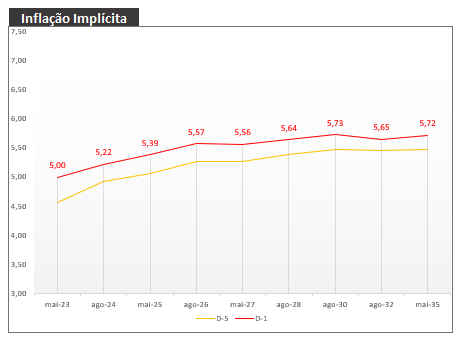

Curva de Juros

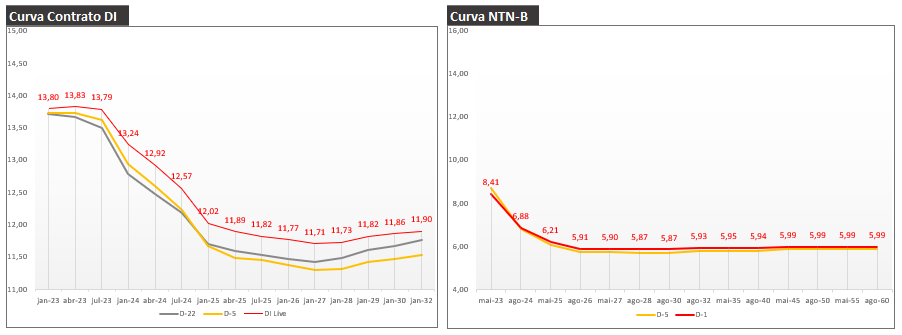

Curva de DI voltou a subir com piora de cenário externo e é possível que o FED seja mais agressivo nos juros. Com isso, a inflação implícita levou as taxas de NTNBs a subirem na margem.

Renda Fixa

As taxas continuam atraentes nos papéis de inflação, com taxas acima de IPCA+6%, isentos IR, nos créditos privados mais longos e de alta qualidade de rating (AAA), como o caso da recente emissão de CRA da JBS.

Títulos públicos mais longos seguem atraindo muitos investidores, dado o seu baixo risco e altas taxas tanto nos pré-fixados (LTN e NTNF), quanto nas NTNBs (inflação).

Perspectivas para a semana

A super quarta (21/09) será o grande foco dos investidores, na qual acontecerão as decisões de juros no Brasil e nos EUA. O mercado está dividido com relação a decisão do Copom entre a manutenção ou mais um ajuste residual de 25 pts na Selic – elevando a taxa a 14% a.a. –, devido aos riscos fiscais ainda persistentes para o próximo governo.

A XP espera por manutenção do BC e que ele deixe as portas abertas para subir mais, caso necessário e que possam, de acordo com o arrefecimento da inflação, começar a reduzir no segundo semestre de 2023.

No mais, o comunicado será de grande importância para dar pistas de quando será um possível início de ciclo de baixa nos juros. Já no FOMC, os investidores esperam um aperto monetário mais agressivo de no mínimo 75 pts devido a persistência da inflação.

Esta é a semana mais esperada do mês porque ocorrerão as decisões de taxas de juros. Dentro disso, os BCs dos EUA, Reino Unido, Japão e Brasil divulgarão as novas taxas de juros aplicadas nos países.

No caso do FED (Banco Central dos EUA) o mercado está dividido entre 0,75%, o que levaria a taxa a 3% a.a., e apostas de alta de 1%, após o dado de inflação acima da expectativa na semana passada.

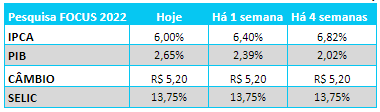

No relatório Focus divulgado hoje, tivemos as seguintes alterações:

Confira também o calendário semanal

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira, poderá te ajudar a construir uma carteira ideal para o seu perfil.