Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Mercado brasileiro recua com o trâmite do arcabouço fiscal no Congresso

Gol, Cielo, Hypera, Azul e Weg divulgam seus balanços do 1T23 nesta semana

As bolsas norte-americanas recuaram até quinta-feira, 21/04, com balanço da Tesla contaminando as techs e pesando nos índices dos Estados Unidos. Além disso, a inflação na zona do Euro em março veio dentro da expectativa de 0,9%, com o anualizado recuando para 6,9%.

Na China, o Produto Interno Bruto (PIB) subiu 4,5% no 1° trimestre na comparação anual, acima do consenso de 4%. As vendas no varejo avançaram 10,6% em março (a/a), ante +7,4% esperado. A produção industrial no país subiu 3,9% (a/a) em março, abaixo do esperado de 4,0%.

Cenário Local

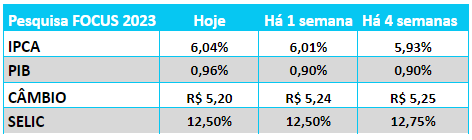

O Ibovespa encerrou a semana em queda, pressionado pela divulgação do arcabouço fiscal. Os agentes ficaram apreensivos devido às exceções de gastos fora do teto e do que ainda poderá ser mudado no congresso. A produção industrial no Brasil em fevereiro recuou 0,2%, mais do que o esperado de -0,1% e -2,4% na comparação anual, contra -1,9% da expectativa.

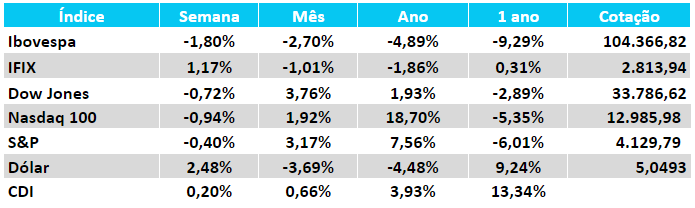

Após a forte alta da semana anterior, mercado trabalhou na semana encerrando com Ibovespa em queda de -1,8% aos 104.366 pontos. Devido ao feriado, a semana mais curta foi marcada por resistências em relação à proposta de Arcabouço Fiscal no Congresso após o envio do projeto.

As incertezas refletiram também no mercado de juros que tiveram uma elevação na curva e o dólar que retomou para acima dos R$5,00, encerrando a semana em torno de R$5,05. Na última quinta-feira, tivemos exercício de opções na bolsa. O Mercado também levanta dúvidas em relação à votação do Arcabouço, marcada para ocorrer em 10/05. Entre alterações que ocorreram na semana que vale destacarmos:

– Desistência de taxar importações de até US$ 50,00: Anúncio trouxe impacto imediato nas varejistas por aqui;

– O texto apresentado não prevê consequências legais caso haja descumprimento das regras;

– O texto apresentado sugere fraqueza do ponto de vista do controle dos gastos e ainda dependente de grande geração de receitas. Nesse cenário, o mercado aguarda por possíveis ajustes ao texto no Congresso que possam fortalecer a disciplina fiscal, apesar de o presidente do Banco Central, Roberto Campos Neto, durante evento em Londres, alertar que o arcabouço é “bastante razoável”.

No cenário empresarial, os dados operacionais foram divulgados na VALE (VALE3) que demonstrou vendas mais fracas impactadas por uma estação mais chuvosa; A Eztec (EZTC3) apresentou resultados operacionais positivos, com destaque para vendas líquidas no trimestre.

A Usiminas (USIM5), estreando a temporada de balanços referente ao 1º trimestre de 2023, reportou números melhores que o esperado, principalmente pelo aumento de margem de 8% no 4T22, para 11% no 1T23. Confira a análise da XP.

A Petrorio (RRRP3) foi o grande destaque de baixa da semana com queda de -15,4% com uma oferta inesperada pelo mercado e ainda suposta operação direcional de venda antes do anúncio da oferta por membro do conselho.

Acesse o Calendário de resultados do 1º trimestre de 2023 na nossa área logada, clicando aqui.

Fluxo Estrangeiro

O fluxo estrangeiro na bolsa no mês de abril, até 19/04/23, foi de entrada de R$4,4 bilhões, no ano o saldo é de R$12,89 bi. Nos últimos 10 pregões, ocorreu a entrada de R$3,25 bi, sendo 6 positivos e 4 negativos.

Confira o comentário técnico, por Gilberto Coelho Júnior (analista CNPI da XP investimentos):

O IBOV parece ter completado a correção na média de 21 dias. Acima dos 104.615 retomaria sinais de altas com projeções em 108.270 ou 114.835. O sinal de baixa seria retomado com um fechamento abaixo dos 103.000 projetando de 99.897 a 96.997. O IFR apontou para cima sugerindo altas.

O SP500 fechou ameaçando perder a média de 21 dias. Um fechamento abaixo dos 4.114 traria sinal de baixa mirando suportes em 4.040 ou 3.956. A tendência de alta seria renovada com a superação dos 4.170 projetando de 4.200 a 4.320. O IFR aponta para baixo favorecendo quedas.

O DOLK23 completou a correção na média de 21 dias. Uma perda dos 5.042 traria de volta o sinal de baixa com projeções entre 5.000 e 4.903. Um fechamento acima dos 5.100 favorecerá teste dos 5.190 ou 5.373. O IFR desfez o sinal de alta.

Juros

A curva de juros voltou a subir com o mercado questionando o arcabouço fiscal e levando a parte dos agentes a projetar ainda a trajetória insustentável da dívida pública. O plano apresentado depende muito do aumento de receitas.

Commodities e Câmbio

O Real voltou acima dos R$5,00 com dúvidas sobre o cumprimento do arcabouço fiscal apresentado no congresso.

As commodities voltaram a ficar no positivo com PIB chinês acima das expectativas, no entanto, o barril de petróleo recuou após o rali da semana anterior.

Renda Fixa

As taxas de renda fixa voltaram a subir com abertura da curva e alta da inflação implícita e as taxas de NTNBs voltaram a se aproximar dos IPCA+6% e pré-fixados longos nos 14%-14,50%.

Leia também: Investimento Internacional XP: quanto devo ter?

Perspectivas para a semana

No Brasil, teremos o começo da temporada de balanços do 1T23, com Santander e Vale sendo o principal foco, além das notícias do arcabouço fiscal a ser votado no congresso. No âmbito macro, teremos o IPCA-15, com o qual teremos mais noção do comportamento da inflação em abril. Por fim, Campos Neto fala no senado. No exterior, teremos a inflação ao consumidor nos EUA.

Em geral, no Brasil temos: vendas no varejo no dia 25/04, IPCA-15 no dia 26/04, divulgação de dados no setor de serviços no dia 27/04 e, em 28/04, informações sobre a dívida e o PIB brasileiro, além da taxa de desemprego do país.

Nos Estados Unidos, ocorre a publicação de informações sobre inflação ao consumidor e Confiança Consumidor Michigan no dia 28. Já no dia 29/04, serão divulgados dados sobre o PIB na Zona do Euro e o índice de manufatura na China.

Para a última semana do mês teremos a divulgação de balanços do 1T23 das seguintes empresas: Santander (antes da abertura) e Movida (após o fechamento) no dia 25/04. LOG CP (após o fechamento), Vamos Transportes (após o fechamento), Kepler Weber (após o fechamento), Weg (antes da abertura) e Vale Mineração e Siderurgia (a confirmar) no dia 26/04.

Hypera (após o fechamento), Multiplan (após o fechamento), Azul (antes da abertura), Gol (antes da abertura) e Cielo (após o fechamento) no dia 27/04. Por fim, Irani Papel e Celulose (a confirmar) no dia 28/04.

Antes de investir, é sempre importante consultar um profissional. Preencha o formulário abaixo e entenda como proteger os seus investimentos de grandes perdas. Após enviar a sua mensagem, um especialista da nossa empresa parceira entrará em contato.