Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Mercado fica em alta após dados positivos do IPCA

China divulga Produto Interno Bruto (PIB) do primeiro trimestre de 2023 nesta semana

Na última semana, o mercado financeiro norte-americano subiu com inflação sendo divulgada em um valor abaixo do esperado e os balanços fortes do JP Morgan, Wells Fargo e Citi.

A inflação nos EUA em março esteve em +0,1% e com o núcleo dentro do consenso em +5,6% anualizado. No entanto, a inflação anual recuou para 5%, contra 5,6% de fevereiro. O indicador recuou com o grupo energia sendo o principal contribuidor. Além disso, a inflação ao produtor teve deflação (-0,5%), contra +0,1% esperado.

Na Europa, as vendas no varejo recuaram 0,8% em fevereiro e 3% na comparação anual, vindo pior do que o esperado. A produção industrial subiu 1,5% em fevereiro, acima dos 1% projetados.

Não perca essa oportunidade de saber mais sobre investimentos! Faça o seu cadastro em nossa área logada gratuitamente clicando aqui.

No território chinês, a balança comercial do último mês se mostrou acima do esperado em +14,8% nas exportações, sendo -7,0% expectativa, e -1,5% nas importações ante -5% esperado.

Cenário Local

O Ibovespa teve alta na semana de vencimento de índice e com IPCA de março mais ameno, levando o mercado precificar cortes de juros mais cedo do que o esperado e impulsionando ativos de risco no Brasil.

Com isso, o fluxo estrangeiro voltou à bolsa e o dólar recuou pela quarta semana consecutiva, aliviando a curva de juros nos vencimentos médios e longos.

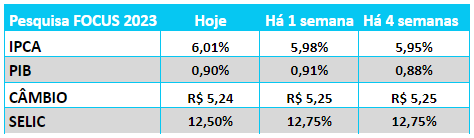

O IPCA de março foi de +0,71%, abaixo do esperado que era +0,77%, com a maioria dos grupos tendo arrefecimento em relação a fevereiro, apesar do setor de transportes ter vindo mais forte devido ao reajuste de tarifas e combustíveis.

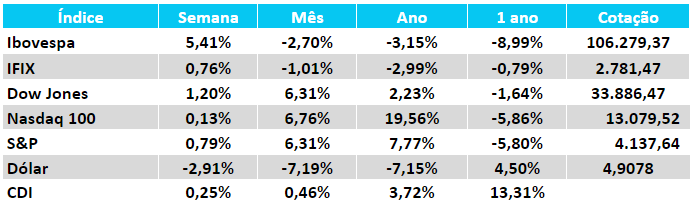

A semana para a bolsa foi de alta de 5,41% aos 106.279 mil pontos. Os dados favoráveis de inflação trouxeram uma melhora do sentimento dos investidores ao enxergar um horizonte mais claro para o início do ciclo de corte de juros, alguns já esperam que isso ocorra já em junho.

Em paralelo, dados animadores de inflação e mercado de trabalho americano contribuíram para o dólar encerrar a semana em forte queda de -2,81%.

No radar corporativo, o mercado, mais calmo em relação à política monetária e ao cenário fiscal, contribuiu para um movimento de compras, com investidores em busca de setores mais descontados.

As ações mais sensíveis à juros se beneficiaram na semana, com destaque para construtoras e um fôlego extra para setores de aviação e turismo. No campo negativo, sofrem as exportadoras por conta da baixa do dólar, com destaque para ativos ligados à frigoríficos. Confira o comentário técnico por Gilberto Coelho Jr:

Ibovespa: O Ibovespa ameaçou uma realização mas, se recuperou durante o dia. Existe uma boa resistência na média de 200 dias nos 108.280, se romper, favorecerá teste dos 110.400 ou 115.900. Já uma perda dos 104.900 traria novo sinal de realização mirando suportes em 102.100 ou 99.890. O IFR logo abaixo de sobrecompra ainda alerta possíveis correções.

SP500: O SP500 está em tendência de alta pelas médias de 21 e de 200 dias, e vai se aproximando de um topo nos 4.195, que se for superado, abre caminho para teste dos 4.320 ou 4.460. O sinal de alta perderia força numa perda dos 4.070. O IFR perto de sobrecompra apontou para baixo, alertando para realizações.

DÓLAR: O DOLK23 está em tendência de baixa e uma perda dos 4.900 projetaria teste dos 4.840 ou 4.775. O IFR está sobrevendido e, caso aponte para cima, favorecerá repiques de alta. Acima dos 4.976 teria projeções nos em 5.030 ou 5.120.

Fluxo Estrangeiro

O fluxo estrangeiro registrado em abril positivo em R$1,73 bilhões. No ano, até o pregão de 12/04, está em entrada de R$10,22 bi. Nos últimos pregões, foram 6 positivos e 4 negativos, com entrada acumulada em R$3,94 bi.

Commodities e Câmbio

Os commodities subiram com barril de petróleo, puxando as metálicas e agrícolas. O barril de petróleo vem subindo após a OPEP anunciar cortes de produção.

O real teve a quarta semana consecutiva de apreciação frente ao dólar, com melhora do humor dos investidores após plano de arcabouço fiscal e inflação mais amena.

Juros

A curva de juros fechou quase 100 pontos nos vértices mais longos, com expectativas renovadas de cortes de juros após IPCA mais brando de março.

Leia também: Tesouro IPCA+ é o mais seguro do país?

Renda Fixa

As taxas de renda fixa recuaram novamente com alívio do IPCA de março. Contudo, ainda permanecem em níveis atraentes.

Perspectivas para a semana

A semana será mais curta devido ao feriado de Tiradentes (21/04). No Brasil, teremos o arcabouço fiscal sendo submetido ao congresso. Nos EUA, teremos balanços corporativos de grandes bancos.

Nacionalmente, ocorre a divulgação do IGP-10 em 17/04 e da produção industrial em 19/04. No mercado externo, os Estados Unidos divulgam dados sobre o índice de atividades Empire State (17/04), informações sobre construção de casas em 18/04 e o índice de serviços e manufatura em 21/04.

Na Europa, serão divulgados dados sobre a inflação ao consumidor em 19/04 e o índice de serviços e manufatura em 21/04. Na China, ocorrerá a publicação do PIB do primeiro trimestre e vendas no varejo no dia 17/04.

Antes de investir, é sempre importante consultar um profissional. Preencha o formulário abaixo e entenda como proteger os seus investimentos de grandes perdas. Após enviar a sua mensagem, um especialista da nossa empresa parceira entrará em contato.