Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Mercado prevê desaceleração da inflação em 2023; FED deve subir a taxa de juros em 0,75%

Balanços do 2T22 são positivos no Brasil, mas dados de produção industrial na China vem abaixo da expectativa

O mercado internacional esteve volátil na última semana, encerrando em queda por conta da divulgação da ata do FOMC (Comitê de Política Monetária dos Estados Unidos). Os dados de produção industrial da China também foram difundidos.

A ata do FOMC sinalizou que o FED deverá continuar subindo a taxa de juros, e o ritmo de alta será influenciado pela evolução dos dados econômicos, – até aqui, sem novidades – mas trouxe uma preocupação sobre um eventual aumento excessivo da taxa, que poderia comprometer o crescimento dos EUA.

Por um lado, indicadores de consumo e produção desacelerando, com mercado de trabalho aquecido e inflação elevada, corroboram com a elevação da taxa. Por outro, os efeitos defasados da alta da taxa de juros sobre a inflação, gera um risco de alta excessiva.

Em todo caso, voltou a reforçar a necessidade de maior aperto nas condições monetárias a fim de levar a inflação para a meta no patamar de 2%.

Era esperado por analistas uma alta na taxa de juros de 0,75bps em setembro, mas as apostas caíram para 0,50 e, muitos integrantes do mercado estão retornando as apostas para 0,75 de alta, o que traz um menor apelo para ativos de risco.

A XP espera uma alta na taxa de juros de 0,50bps em setembro e outra de 0,25bps em novembro, terminando o ano em 3,25% aa.

No cenário corporativo, a temporada de balanços está no fim e, no geral, trouxe bons números, com cerca de 75% das empresas com resultados acima das expectativas.

Na China, os indicadores seguem perdendo força. A produção industrial se mostrou abaixo do estimado e as vendas do varejo também. O dado mais preocupante vem do mercado imobiliário, por lá, as vendas recuaram 29% em relação a julho do ano passado.

O Banco do Povo da China (PBoC, o BC chinês) decidiu cortar suas principais taxas de juros, uma medida que fornecerá mais suporte para a desaceleração da economia depois que o banco central baixou duas outras das principais taxas na semana passada.

Leia também: Sem chances de ruptura democrática, Gilberto Kassab fala sobre economia e eleições com investidores

A taxa básica de empréstimos de um ano, oferecida aos melhores clientes dos bancos, foi reduzida 3,7% para 3,65%, enquanto a taxa de cinco anos foi reduzida de 4,45% para 4,3%, informou a instituição. A Capital Economics avalia que a política monetária está sendo flexibilizada na China, mas não drasticamente.

Na Alemanha, a economia desacelerou em agosto para o nível mais baixo desde a crise de dívida da Europa em 2011, e reflete os temores de desaceleração no fornecimento de gás vindo da Rússia, especialmente durante o próximo inverno, assim como a tendência de alta de juros na Europa.

O real teve uma semana de desvalorização acompanhando o fortalecimento do dólar no mundo, após a ata do FED ter vindo mais firme no combate à inflação e reforçando a chance de um novo ajuste para cima de 75pts nos juros norte-americano na próxima reunião do Fomc.

Cenário Local

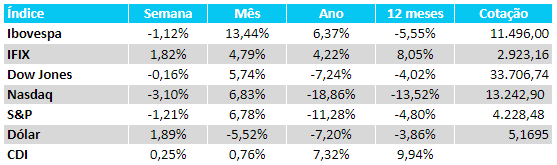

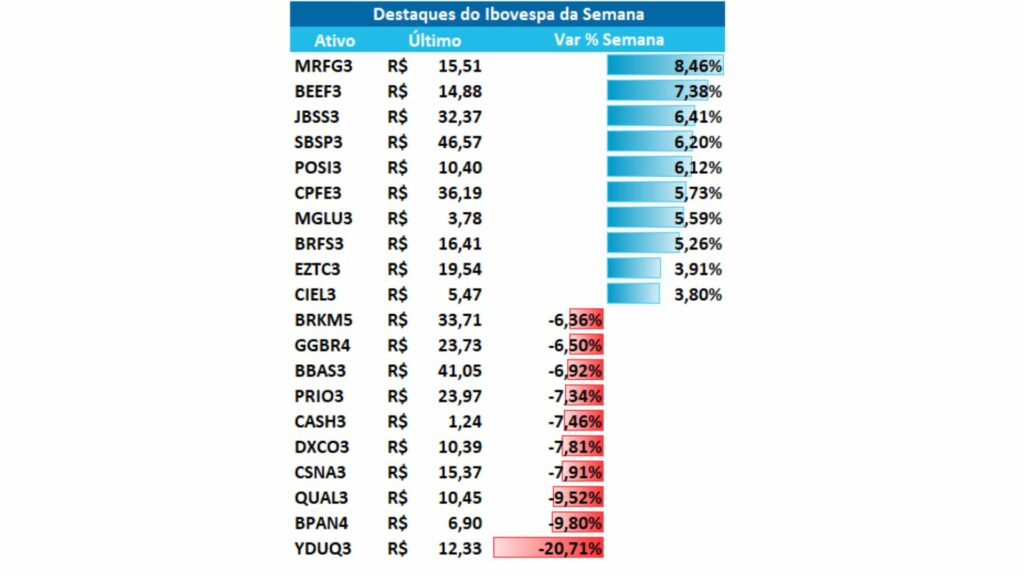

Depois de quatro semanas consecutivas de descolamento positivo sobre as bolsas mundiais, o Ibovespa devolveu a alta acumulada e encerrou com queda semanal de -1,12% em 111.496 pontos.

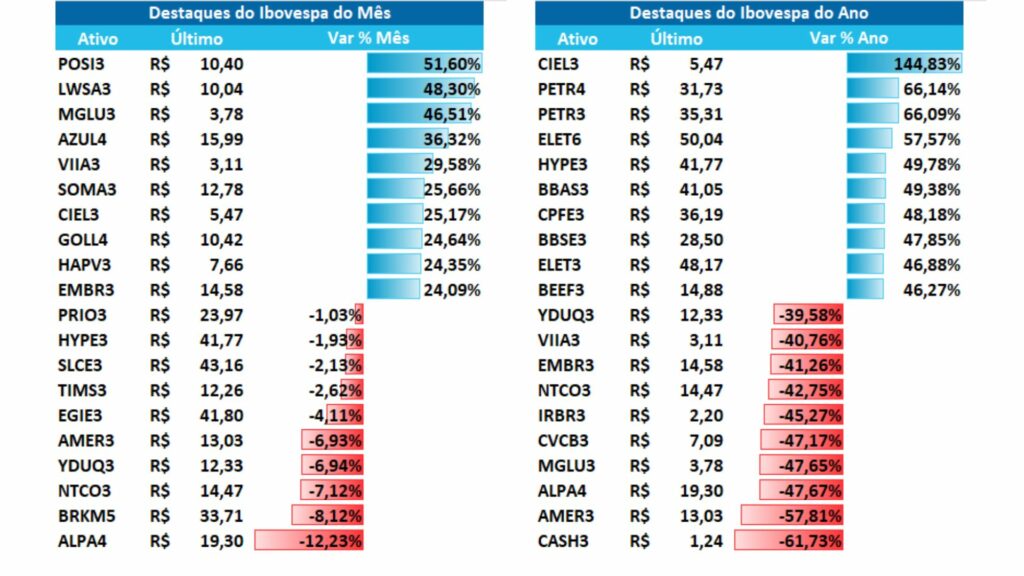

O setor de siderurgia e mineração pesou no índice, com dados piores do que o esperado do varejo e da indústria na China. Já o setor de frigoríficos foi destaque de alta, recuperando-se das quedas recentes após resultados mistos do 2T22.

No país, ainda temos visto forte entrada de capital estrangeiro para a bolsa, que ajudou a sustentar o índice no positivo na maior parte da semana. Por aqui, o mercado segue melhorando as expectativas de inflação, preços de combustíveis mais uma vez reduzidos na semana. A XP, inclusive, revisou as expectativas de inflação para 2022 em 6,80%.

No cenário político, a semana foi marcada pelo início das campanhas eleitorais. Os candidatos já podem pedir votos e tendem a expor de fato suas medidas caso sejam eleitos. Além disso, as pesquisas eleitorais começam a ganhar corpo, mas o mercado ainda não trabalha com grande volatilidade por conta das eleições.

O encerramento da temporada de balanços no Brasil trouxe 71% dos resultados acima da expectativa. A XP trata os resultados como sólidos em sua maioria, sendo apenas 21% abaixo do esperado. Quanto à receita, 52% das empresas estão acima da expectativa.

Com relação aos setores, empresas de Agro, Alimentos e Bebidas, Educação, Petróleo e Gás reportaram EBITDA acima das expectativas da XP. Os destaques negativos ficaram com setores de Saneamento e Financeiro, com algumas empresas desapontando as expectativas.

Confira a comparação entre as expectativas e os números reportados para cada uma das empresas que divulgaram o balanço, e possuem cobertura pelo research da XP, clicando aqui.

Para ver os relatórios das casas de análise a respeito dos resultados corporativos divulgados, clique aqui.

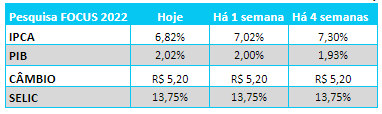

No relatório Focus divulgado hoje, tivemos as seguintes alterações.

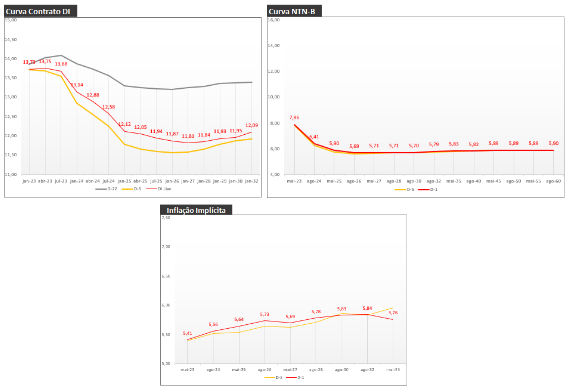

Renda Fixa

Os juros futuros voltaram a subir após sucessivas semanas de quedas e acompanhando o aumento da aversão ao risco. Contudo, a curva de NTNB e inflação implícita pouco se moveram.

O mercado de emissões de renda fixa permanece aquecido com várias emissões de crédito privado e letra financeira no momento.

Fluxo do Investidor Estrangeiro

O fluxo do investidor estrangeiro para a Bolsa segue aumentando, sobretudo nos papéis de maior liquidez. O último dado divulgado pela B3, em 18/08, trouxe na semana uma entrada de R$1,36 bilhões. No mês, a entrada de R$14,34 bi e, no ano, foram R$68,1 bi positivos. Nos últimos 10 pregões, tivemos entrada de R$12,83 bi, sendo os 10 pregões com fluxo positivo.

Perspectivas para a semana

O grande destaque da semana será o simpósio de Jackson Hole, onde o presidente do FED, Jerome Powell, deverá fazer comentários importantes sobre a taxa de juros. Em relação a dados econômicos, o principal dado será o deflator de consumo pessoal (PCE), que é a medida de inflação preferida do FED, e a prévia de agosto do índice de gerentes de compra (PMI) de países desenvolvidos.

No Brasil, os destaques serão para o IPCA-15 de agosto, criação de vagas de emprego (Caged) de julho e dados do setor externo também de julho.

O mercado ficará de olho também nas discussões sobre a proposta de orçamento 2023 (PLOA), que o governo tem que enviar ao congresso até o final do mês.

Confira também o calendário da semana

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira, poderá te ajudar a construir uma carteira ideal para o seu perfil.