Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Discurso de Powell sobre os juros nos EUA gera queda nas bolsas internacionais

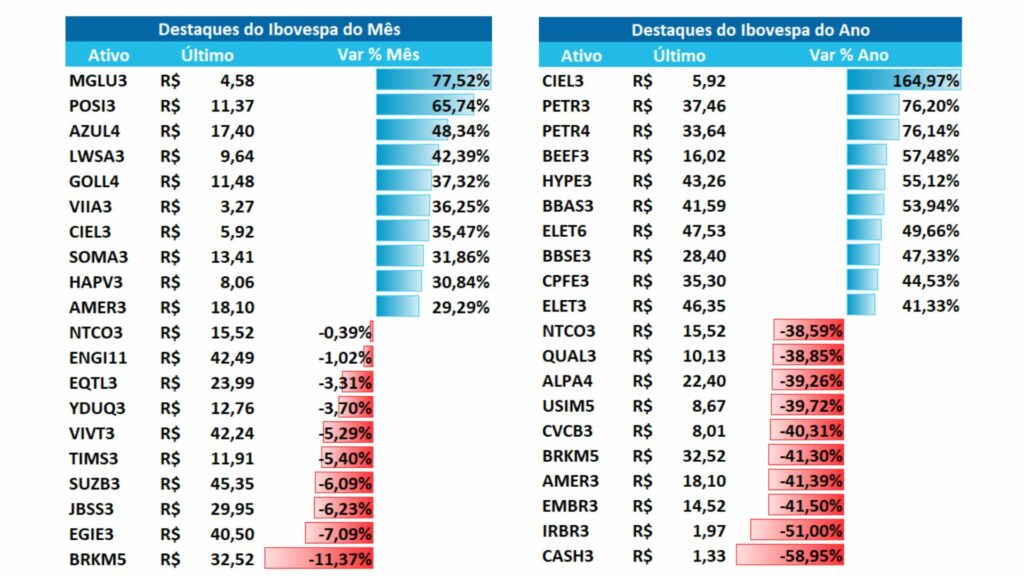

Ações do Magazine Luiza (MGLU3) e Americanas (AMER3) são destaques da semana com respectivas altas de 38% e 21%

Os mercados internacionais trabalharam a semana inteira na expectativa do discurso do Jerome Powell, presidente do FED na última sexta-feira (26/08) no simpósio anual de Jackson Hole, encontro mais importante do mundo relacionado à política monetária.

O mau humor predominou nas bolsas globais, em meio a preocupações quanto à desaceleração da economia no mundo. Bancos centrais subindo juros, crise energética na Europa, inflação alta e ainda os estímulos na China ainda se traduzem em pouco efeito prático.

O discurso de Powell foi rápido, mas derradeiro, os mercados que haviam trabalhado com quedas moderadas na semana até então, acentuaram fortemente as perdas na sexta-feira após o discurso. O Dow Jones encerrou a semana em queda de -4,22%, sendo que -3,03% foi registrado apenas na sexta-feira, o mesmo para as demais bolsas americanas.

Powell reiterou que outro aumento “extraordinariamente grande” pode ser apropriado em setembro, embora não tenha se comprometido com um número exato, mas disse que é preciso esperar mais dados econômicos. Admitiu querer restaurar a estabilidade de preços nos EUA, e isso levará tempo, além de demandar o uso de ferramentas com força para equilibrar demanda e oferta.

As bolsas reagiram negativamente aos comentários de Powell sobre estes próximos passos, principalmente às indicações de que o controle de preços necessita de uma política monetária contracionista com taxas de juros altas por mais tempo do que se esperava. As apostas para uma alta de 0,75bps em setembro se intensificaram, mas ainda terão mais dados econômicos até para se basearem.

De acordo com os últimos dados de inflação divulgados, não há consenso entre os investidores quanto aos sinais apresentados. Para os mais conservadores, acham cedo para assumir que a inflação atingiu o pico, enquanto os mais otimistas enxergam alívio das pressões inflacionárias.

Quer saber mais sobre como proteger os seus investimentos em momentos de crise e inflação? Seja um membro Vip do iHUB Lounge e descubra agora!

Ainda na sexta-feira, foi divulgado indicador PCE, o indicador preferido do FED para análise da inflação, foi positivo, indicando menor patamar desde outubro de 2021, assim como o aumento da renda e consumo acima do consenso em junho e julho, amplificaram a percepção de que poderá demorar além do esperado para que as medidas surtam efeito no controle da inflação.

A senadora democrata Elizabeth Warren, dos EUA, afirmou neste domingo, após o discurso de Powell, estar “muito preocupada” que as medidas tomadas pelo FED para conter a inflação levem o país a uma recessão, com “milhões de pessoas sem emprego”.

“Quero traduzir o que Jerome Powell disse. O que ele chama de ‘alguma dor’ significa deixar as pessoas sem trabalho e fechar pequenos negócios, pois o custo do dinheiro aumenta conforme as taxas de juros sobem”, disse Warren à CNN.

Em resposta às sinalizações de aperto monetário em Jackson Hole, Warren disse na entrevista: “Sabe o que é pior que preços elevados e uma economia forte? São os preços elevados e milhões de pessoas sem emprego. Estou muito preocupada”.

A segunda leitura do PIB americano veio abaixo do esperado, e a segunda queda consecutiva reforça o cenário de recessão técnica, mesmo que os demais indicadores não corroboram com esta tese.

Na China, medidas de estímulo à economia foram bem recebidas entre os investidores. Além dos cortes nas taxas de empréstimos que foram anunciados no começo da semana, um novo programa de estímulo na casa de U$146 bilhões será implantado a fim de fomentar a atividade.

A China vem tentando desde junho estimular o crescimento, no entanto as medidas não têm se mostrado suficientes para compensar a desaceleração por conta das restrições por Covid-19.

Cenário Local

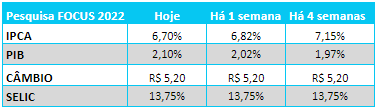

O Ibovespa, descolado do cenário externo, conseguiu encerrar a semana em alta de 0,72%. Os investidores monitoram as revisões para os dados de crescimento e inflação, voltando a reduzir as estimativas para inflação. Esse fator é igualmente observado no relatório Focus de hoje, mostrando uma queda na expectativa de 6,82% para 6,70% para o final de 2022.

Tivemos na semana passada o IPCA-15 que mostrou a maior deflação na série histórica em -0,73% m/m, menor taxa observada desde outubro de 1991. O maior impacto para esta queda ficou com setor de transportes (-5,24%) – ligado aos cortes de ICMS sobre combustíveis –, pesando -1,15% no índice.

Porém, os setores de alimentação e bebidas ainda não foram impactados pela redução dos combustíveis, trazendo uma alta no mês de 1,16%, e vestuário alta de 0,76%.

No cenário político, tivemos início das campanhas em TV aberta, sabatinas no telejornal da Globo e ainda o primeiro debate entre os presidenciáveis, que ocorreu ontem (28/08) na Band. Agora, a corrida eleitoral começou e a volatilidade tende a aumentar com a proximidade das eleições.

Para esta semana, teremos nova rodada de pesquisas, e também temos a entrega do Orçamento de 2023 que deverá ocorrer na quarta-feira, 31/08. Em relação ao Orçamento, o principal fator será os benefícios concedidos ao longo do ano, principalmente o Auxílio Brasil, que não estava na previsão de ocorrer em 2023.

Leia também: Como saber se uma ação está barata?

Nas empresas, o destaque ficou para o setor de consumo e varejo com as principais altas da semana. Os papéis da Americanas (AMER3) subiram apenas nesta semana 38,91%, ao anunciar o novo CEO para a companhia, Sérgio Rial, a partir de 2023.

A opinião do Research da XP sobre esta mudança você encontra aqui.

Na esteira da deflação divulgada pelo IPCA-15, reforçou o fim da alta de juros por aqui, aumentando o apetite a risco por parte dos investidores, favorecendo rotação entre setores de empresas mais defensivas para empresas mais descontadas.

A Magazine Luiza (MGLU3) foi a segunda melhor ação semanal, acima de 21% de alta. Além disso, a Petrobras anunciou queda de 10,4% no preço do querosene de aviação, foi também recebida positivamente pelos investidores.

Fluxo do Investidor Estrangeiro

O fluxo do investidor estrangeiro para a bolsa segue positivo, sendo no mês de agosto entrada de R$18 bilhões, no acumulado do ano, R$71.760 bi. O último dado divulgado pela B3 foi em 25/08, trazendo a entrada de R$329,35 milhões. Em 10 pregões, a entrada foi de R$10,57 bi, sendo apenas 1 dia de fluxo negativo.

Dólar

O Real teve valorização com a continuidade de entrada de fluxo estrangeiro, apesar do dólar ter se fortalecido em relação às principais moedas, em especial sobre o euro, que continuou se desvalorizando com as expectativas da duração maior de estagflação sendo precificada no bloco europeu.

Renda Fixa

Já os juros futuros subiram levemente, apesar da inflação mais fraca (IPCA-15). A curva foi mais influenciada pelo movimento no exterior, após o presidente do Banco Central dos EUA ter alertado para os riscos inflacionários persistentes.

No mais, persistem ainda no mercado preocupações fiscais para 2023, com as dúvidas de reversão das desonerações tributárias ICMS, PIS, COFINS e IPI, que possuem grande peso na arrecadação dos estados e governo.

O mercado de emissões de renda fixa permanece aquecido com várias emissões de crédito privado no momento e empresas com risco de crédito excelentes, pagando acima da inflação e do CDI.

Perspectivas para a semana

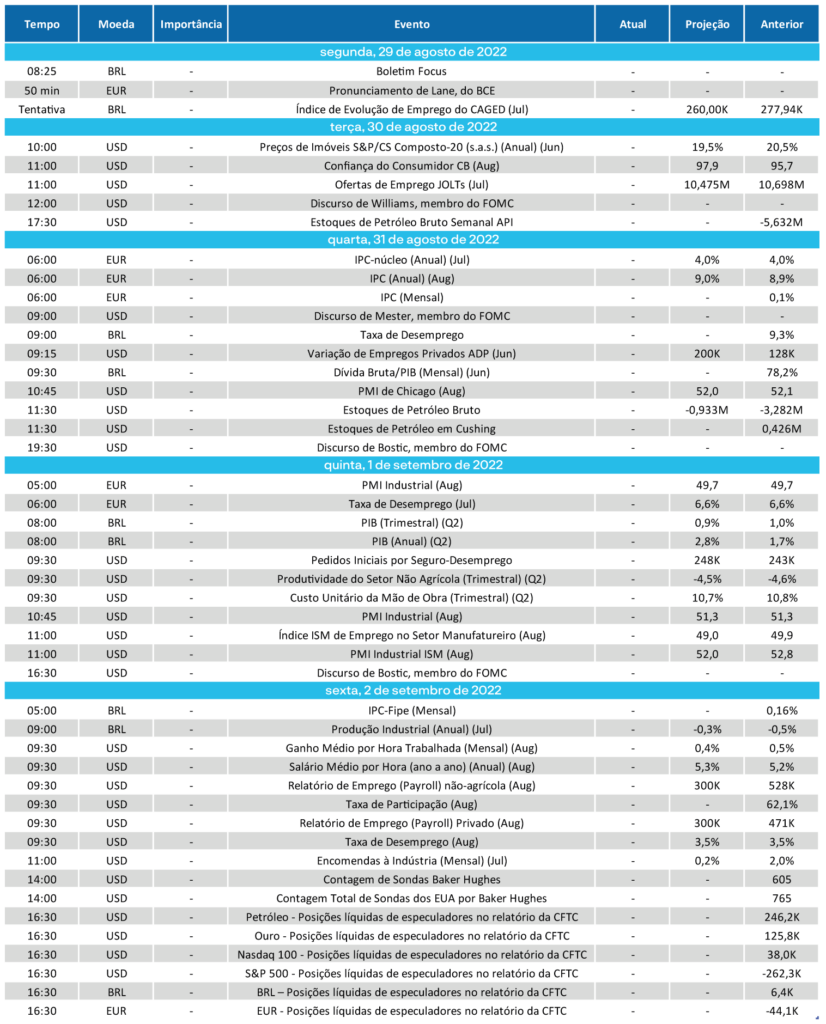

No cenário internacional, o destaque é o Payroll e a taxa de desemprego nos EUA na próxima sexta-feira. Além disso, a inflação ao produtor de julho e a prévia ao consumidor em agosto na Zona do Euro são destaque na semana, assim como dados de atividade nos EUA, Europa e China.

No Brasil, ocorrerá a divulgação do PIB do segundo trimestre. Além disso, teremos a produção industrial, dados fiscais e de mercado de trabalho referentes a julho e o IGP-M de agosto. O Projeto de Lei Orçamentária Anual de 2023 deverá ser apresentado até a próxima quarta.

Hoje pela manhã, foi divulgado os dados de criação de vagas aqui, o CAGED que informou criação no ano acumulada em 1,5 milhões de vagas com carteira assinada e no mês de julho, a criação divulgada de 218.902 empregos, abaixo do consenso de mercado que esperava criação de 258 mil vagas.

No relatório Focus divulgado hoje (29/08), tivemos as seguintes alterações:

A semana está recheada de importantes indicadores macro no Brasil, EUA, Zona do Euro e China conforme calendário abaixo. No entanto, é importante acompanhar o impacto do debate nas pesquisas eleitorais que sairão ao longo da semana.

No exterior, a Opep decidirá se vai cortar a produção para se adequar a demanda e ao mesmo tempo, o acordo nuclear com o Irã segue no radar e pode sair a qualquer momento, o que irá impactar no preço do barril de petróleo. Já o impacto da seca na China segue sendo monitorado pelos agentes, dado que o país é um dos grandes produtores agrícolas do mundo.

Por fim, as apostas em elevação de 75 pts nos juros na zona do euro vêm subindo, após dirigentes do Banco Central Europeu terem dito de se tomar uma postura mais agressiva em relação à inflação. Neste contexto, as atenções estarão focadas nos dados de inflação do bloco europeu a serem divulgados essa semana.

Confira abaixo o calendário da semana

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira, poderá te ajudar a construir uma carteira ideal para o seu perfil.