Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Bolsa brasileira fecha semana em alta e deflação em agosto é de -0,36%

Chances de recessão na Europa crescem e FED deve subir novamente a taxa de juros

A semana foi mais curta nos mercados, sendo na última segunda-feira, feriado nos EUA e na quarta-feira, feriado no Brasil, mesmo assim, foi volátil, mas encerrou em alta nas principais praças. Enquanto os Estados Unidos vêm apresentando indicadores resilientes de emprego e atividade, a probabilidade de recessão na Europa continua aumentando com a piora da crise energética no continente.

O Banco Central Europeu subiu os juros em 75 pts, para 1,50% a.a., evidenciando as preocupações com a escalada dos preços no bloco europeu e fazendo o mercado precificar uma nova alta de 75 pts na próxima reunião. O aumento em 0,75% é o maior em 11 anos.

O foco é retomar a inflação para dentro da meta em 2%. Os dados europeus de atividade, têm sugerido que a economia está em contração. As dificuldades com o abastecimento do gás e os temores persistem, principalmente com a proximidade do inverno.

O crescimento econômico na China segue trabalhando abaixo da meta para o ano, mesmo após as medidas expansionistas criadas pelo governo. Além disso, a inflação na China de agosto apresentou deflação de -0,1%, pesando os lockdowns frequentes que vem arrefecendo o consumo interno.

Quer saber mais sobre como proteger os seus investimentos em momentos de crise e inflação? Seja um membro Vip do iHUB Lounge e descubra agora!

Nos Estados Unidos, investidores monitoram as falas de Jerome Powell e dos demais dirigentes com o intuito de prever os próximos passos da política monetária. A probabilidade do aumento na próxima reunião do FED, ainda este mês, em 0,75% está em 75% de chance pelo mercado.

Powell voltou a reforçar o compromisso com a retomada do controle da inflação, a fim de prevenir que os preços altos se tornem “enraizados” na economia americana. Diferente da Europa, nesse caso, os dados mostram sinais de resiliência.

O Livro Bege divulgado na última semana mostrou uma desaceleração no consumo e no mercado imobiliário de algumas províncias nos EUA. Por sua vez, o índice de atividade manufatureira de agosto voltou a subir, acima do consenso de mercado.

Cenário Local

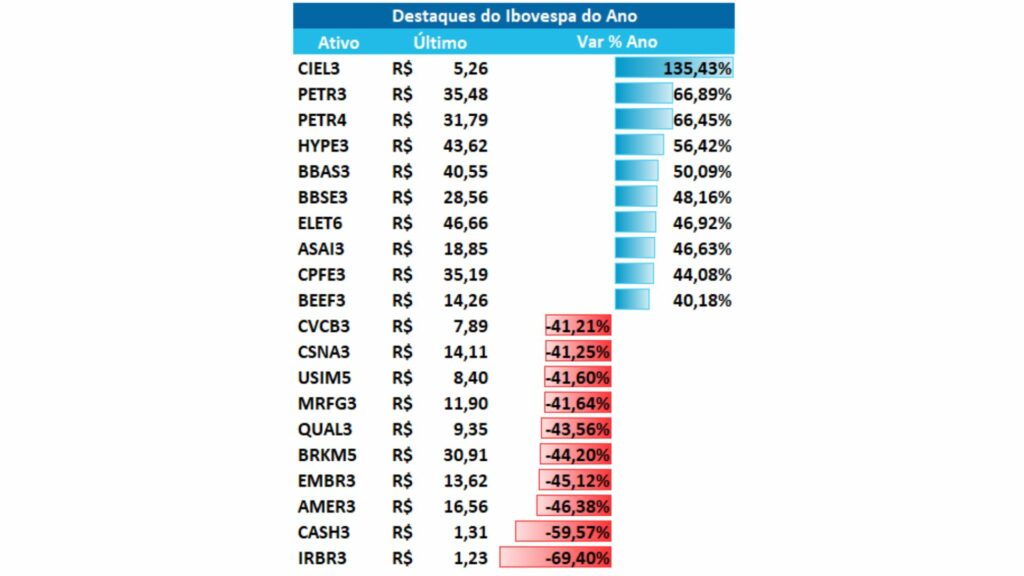

No Brasil, o mercado trabalhou com volatilidade acentuada ao longo da semana, mas o Ibovespa encerrou em território positivo, com alta de 1,30%, puxado pelo setor de siderurgia e mineração, apesar da postura mais dura dos principais banqueiros centrais no mundo. Destaque no país foi a divulgação do IPCA e novas revisões do PIB e juros, no relatório Focus.

O IPCA apresentou dados, pelo segundo mês consecutivo, em deflação. Em agosto, esteve em -0,36%, a queda foi menor que o esperado, mas a inflação mais branda combinada com o alívio no preço das commodities, trouxe uma expectativa de início de um cenário de queda para a Selic.

Porém, em um evento no dia 05/09, Roberto Campos Neto, presidente do Banco Central, tentou afastar essas expectativas em curto prazo, afirmando que a autoridade monetária não pensa em um momento para queda na taxa de juros e aproveitou para reforçar uma possibilidade de ajuste residual na taxa básica de juros.

Na bolsa, os indícios de que o ciclo de alta dos juros esteja chegando ao fim, fizeram setores ligados à economia interna se destacarem na semana. O setor de Construção Civil encarou a deflação e alívio na curva de juros e refletiu de maneira positiva.

No destaque negativo, o setor de frigoríficos, por conta do surto de gripe aviária em Ohio. Além disso, o setor petrolífero apresentou uma performance negativa do Petróleo Brent, negociado abaixo de USD 100. Está sendo diretamente impactado pelo risco de recessão, ainda que a OPEP tenha anunciado redução na produção de barris para outubro. As ações da Petrobras tiveram queda acentuada na semana em torno de -6%.

Dólar

A moeda norte-americana ficou volátil entre as notícias dos Bancos Centrais sobre juros e inflação. A libra esterlina chegou a atingir o menor nível desde 1985 frente ao dólar, no entanto, se recuperou com o anúncio de medidas de congelamento de contas de energia pelo novo governo de Liz Truss. Já o euro voltou a paridade ao dólar, com as expectativas de alta mais forte dos juros na zona do euro.

Leia também: Incertezas persistem, mas projeções econômicas melhoram globalmente

Curva de Juros

A curva de juros teve uma semana volátil, entre falas de Campos Neto e influências externas no movimento de juros no bloco europeu e EUA. Contudo, a deflação do IPCA menos intensa fez com que os vencimentos curtos subissem e o recuo das commodities influenciaram mais na queda da parte longa da curva.

O mercado de emissões de renda fixa continua aquecido, apesar da proximidade das eleições presidenciais. As perspectivas de juros altos por mais tempo, dado os riscos fiscais no médio prazo no Brasil, mantém a atratividade da renda fixa, levando as emissões de RF continuarem a taxas bastante atrativas, tanto de inflação e pós fixados.

Commodities

O barril de petróleo e minério de ferro tiveram leves recuos, com preocupações na queda da atividade econômica no mundo e cidades chinesas entrando em lockdown novamente.

Fluxo do Investidor Estrangeiro

O fluxo nos últimos 10 pregões foi de 4 dias positivos e 6 dias negativos, totalizando saída de R$-2,71 bilhões, sendo no mês de setembro, -1,44 bi. No ano, segue positivo em R$68,72 bi.

Leituras Recomendadas:

- – Relatório XP: Contagem Regressiva para 2023: As oportunidades geradas na incerteza e como aproveitá-las

A mensagem principal é que a incerteza gera oportunidades ao investidor. Volatilidade nos ativos e do cenário macro traz deslocamentos de preço, e quem estiver atento pode se beneficiar de sólidos retornos futuros.

Nesse contexto, trazemos nosso panorama para o cenário econômico, político e de mercado, com análises macro e micro para cada classe de ativos e setor. Como se posicionar neste momento?

- – Macroeconomia: A XP revisou suas expectativas para o PIB e IPCA no Relatório: Brasil e Macro Mensal: Projeções melhoram apesar de mundo incerto e eleições

A desaceleração econômica e os preços mais baixos das commodities devem contribuir para a desinflação global. Mas, os riscos geopolíticos permanecem elevados e a Europa deve entrar em estagflação.

No Brasil, elevamos as projeções para o crescimento do PIB em 2022 (de 2,2% para 2,8%) e 2023 (de 0,5% para 1,0%), como reflexo de surpresas positivas no período recente.

A projeção para a inflação do IPCA em 2022 recuou de 6,8% para 6,1%, com efeito da queda de impostos e desinflação global. A previsão para 2023 recuou de 5,5% para 5,3% devido à menor inércia.

Resultados de curto prazo sustentam a estimativa de superávit primário de 0,8% do PIB para o setor público em 2022. Para 2023, espera-se mudanças no arcabouço fiscal com maiores despesas, levando a déficit primário de 0,7% do PIB e elevação da dívida pública.

Perspectivas para a semana

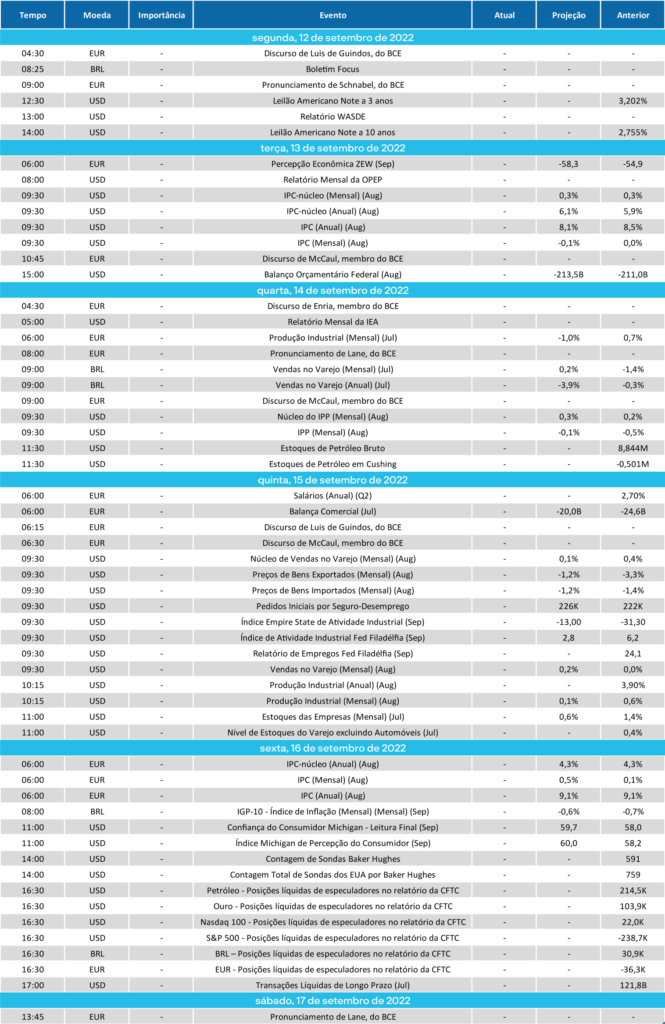

A agenda desta semana apresenta diversos indicadores macro nos EUA, Europa, China e Brasil. O grande foco no mercado externo será a inflação nos EUA ao consumidor (13/ 09), com expectativa de uma leve deflação em agosto (-0,1%), e inflação na zona do euro (16/09).

A inflação segue sendo o grande foco balizador de previsões no movimento de juros nas principais economias mundiais. Nos EUA, ainda serão divulgados dados de vendas no varejo e produção industrial de agosto (15/09), além de informações sobre confiança do consumidor (16/09).

No Brasil, o destaque será para a divulgação de indicadores de atividade econômica e vendas do comércio varejista, enquanto na Europa, serão divulgados dados de produção industrial (14/09). Por fim, na China, as novas informações serão de vendas no varejo e produção industrial de agosto (15/09).

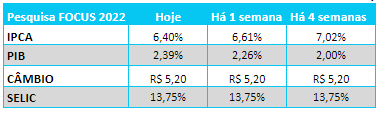

No relatório Focus divulgado hoje, tivemos as seguintes alterações:

Confira abaixo o calendário da semana

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira, poderá te ajudar a construir uma carteira ideal para o seu perfil.