Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Incertezas persistem, mas projeções econômicas melhoram globalmente

Brasil torna-se uma das alternativas mais relevantes para o investidor estrangeiro

Os sinais de que a inflação começou a desacelerar mundialmente elevaram as projeções econômicas e fizeram aumentar as apostas de um aumento menor de juros. O petróleo caiu mais de 30% entre junho e o final de agosto, as commodities metálicas também desabaram por receios de uma menor demanda, por parte da China. Por outro lado, as commodities agrícolas devem seguir em alta devido a efeitos climáticos e demanda ainda elevada.

Esta conjuntura deixou as bolsas globais em momento de lateralização, por exemplo: houve queda de 4,24% no índice S&P500 dos EUA, porém, boa parte já está recuperada logo no início de setembro.

O dólar ganhou força mundialmente principalmente contra o Euro, enquanto a Europa segue sendo o patinho feio das projeções, uma vez que está no centro de uma Guerra entre países fornecedores de energia e alimentos para o continente.

Tendo cadastro na plataforma iHUB Lounge, você encontra conteúdos exclusivos para começar a investir. Não perca a oportunidade!

O relatório da XP cita risco de estagflação na Zona do Euro devido a esse contexto, que é quando a economia sofre de aumento de preços combinado com nenhum crescimento ou até mesmo recessão.

Brasil, a bola da vez?

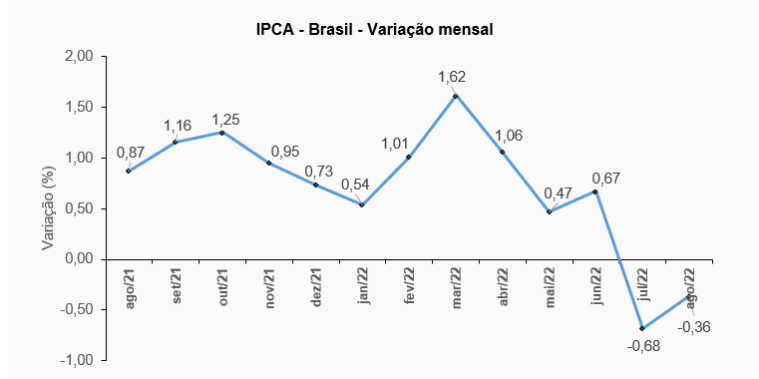

No Brasil, tivemos novamente deflação em agosto, com recuo do IPCA em -0,36%, que vem ajudando a manter a curva de juros futuros mais comportada, com uma expectativa de possíveis cortes na Selic bem antes do mundo desenvolvido.

Além disso, o país é um dos maiores produtores globais de alimentos e um aumento de preços nestes produtos ajuda na relação dos termos de troca com as demais economias.

Talvez por este motivo estamos presenciando um certo otimismo ainda contido com o case Brasil. O Ibovespa subiu 6,16% em agosto e continua valorizando em setembro. Em muitos momentos de maior pessimismo, se descolou das demais Bolsas sendo ajudado por forte fluxo externo vindo comprar ativos brasileiros. Este movimento é justificado pois o país está muito bem-posicionado na conjuntura econômica por vários motivos:

- 1. Já está no fim de ciclo de alta dos juros;

- 2. É um grande celeiro mundial de alimentos que tendem a aumentar de preços;

- 3. O PIB vem surpreendendo positivamente;

- 4. Os preços dos ativos brasileiros ainda seguem descontados, apesar das altas recentes;

- 5. É um dos poucos emergentes que não tem graves problemas no contexto geopolítico. Um dos únicos “investíveis”.

E as eleições?

Até o momento, o fluxo macroeconômico vem ditando a tendência positiva do mercado e a aproximação com eleições não parece estar formando preços como em eleições anteriores.

Ainda assim, devemos esperar alguma volatilidade interna em setembro e outubro conforme ficar mais claro como devem ficar os resultados e o novo quadro político que assumirá em 2023.

Renda Fixa e IPCA+

Começando pelas aplicações indexadas a IPCA+ que estão “sem render” desde meados de julho, a tendência é que a inflação volte a partir de outubro, porém em patamares controlados. Nestes últimos 2 meses, os papéis atrelados à Selic ou CDI foram as vencedoras em termos de rentabilidade entregando 1,17% (100% CDI) em agosto.

Leia também: Su Choung Wei, Mestre dos Derivativos, ministra curso presencial em São Paulo

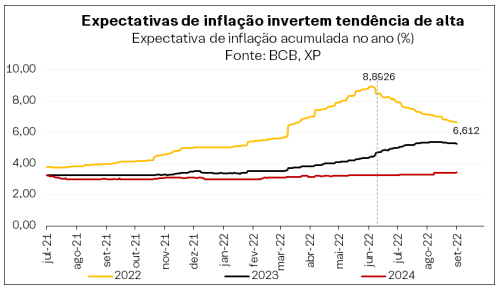

No entanto, não podemos desprezar o potencial de retorno das aplicações prefixadas e IPCA+ caso possamos presenciar um início de corte de juros mais cedo e mais agressivo do que o mercado aguarda. Ainda não é o momento para ser categórico, porém as projeções de Inflação já começam a arrefecer e isso pode dar subsídio para o Banco Central iniciar o movimento.

É hora de adicionar mais risco?

Apesar das recentes valorizações do mercado de ações brasileiro, alguns gestores continuam apostando em uma tendência positiva, apesar de leve redução de posições.

“Ao longo do último mês, reduzimos a exposição do fundo a ações, em função da valorização apresentada e da incerteza fiscal agravada pelos programas de aumento de gastos dos principais candidatos. Ainda assim, o fundo segue com exposição alta a ações, por encontrarmos muitas oportunidades de investimento em algumas das melhores empresas do país a preços bastante atraentes. Estas companhias são robustas, têm excelentes times de gestão, são líderes em seus respectivos setores e têm balanços financeiros saudáveis. Portanto, podem ganhar mais mercado e acelerar processos de consolidação em períodos de tormenta como o atual e se valorizar no longo prazo.” Verde Asset.

Parece se consolidar a tese de que o Brasil, hoje, tem mais a oferecer em termos de perspectivas de retorno do que o restante do mundo.

“Ao longo de agosto, aumentamos significativamente nossa exposição líquida às empresas domésticas para 100%, devido ao prêmio de risco excessivamente alto na bolsa brasileira e ao cenário de provável encerramento do ciclo de aperto monetário no Brasil, que tornaram o ambiente muito positivo para as empresas do nosso portfólio. Aproveitamos o bom desempenho da bolsa no Brasil e no exterior para montar proteções em índices de bolsas globais através de estruturas de opções nesses mercados, o que fez com que nossa exposição voltasse a ser reduzida.” Genoa Capital.

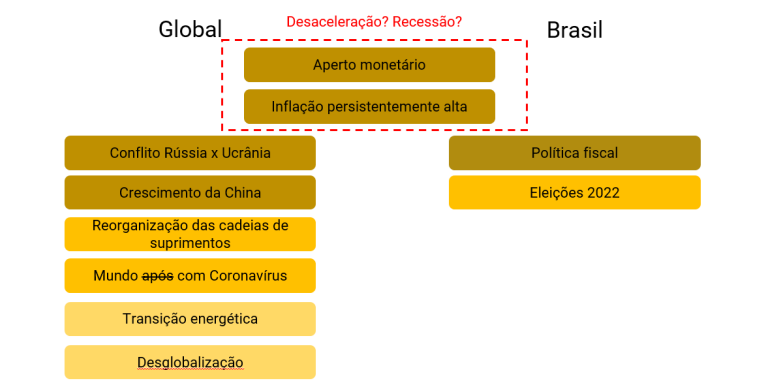

Mapa de Riscos

Voltando ao cenário macro global, apesar da recuperação recente dos ativos de risco o momento é de cautela e devemos ter mapeados os riscos abaixo:

Indicadores do mês de Agosto

Confira abaixo o fechamento de resultado dos indicadores do mês de agosto de 2022:

- – IPCA: -0,36%

- – CDI: 1,17%

- – Dólar: -0,18%

- – Ibovespa: +6,16%

- – S&P: -4,24%

- – Nasdaq -5,22%