Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Ibovespa volta aos 110 mil pontos e dados do PIB do 2T22 são divulgados

China continua apostando na política Zero Covid; Dados do IPCA de agosto no Brasil são divulgados nesta semana

Na última semana, as declarações do FED sobre a extensão das altas dos juros americanos derrubou os mercados. Dentro disso, outros fatores também colaboraram para a postura defensiva, como os dados do payroll, que mesmo acima do esperado mostraram alta na taxa de desemprego, deixando parte dos investidores divididos sobre o ritmo de alta dos juros por lá. A cada dado divulgado, novas especulações surgem e as dúvidas prevalecem.

O mercado americano, em sua maioria, segue apostando na alta de 0,75% na taxa de juros este mês. A partir desta leitura, o mercado segue cortando expectativas para uma possível redução nos juros apenas em 2023, mostrando que a economia pode demorar para desacelerar.

O dado mais importante da semana, o payroll, mostrou que o mercado de trabalho segue se expandindo com a criação de mais de 315 mil vagas, acima do esperado de 298 mil.

Contudo, alguns fatores chamaram a atenção, como aumento da participação de força de trabalho no mercado –mostrando que a oferta de mão de obra voltou a crescer em meio a um cenário de falta de mão de obra –, com isso a taxa de desemprego sofreu um aumento para 3,70% e o consenso era 3,50%.

O segundo fator é o avanço tímido no aumento de salários, refletido pela maior oferta de mão de obra. Em todo caso, nota-se que a piora nas condições de trabalho deve-se a um aumento na oferta de trabalho e não na redução de vagas criadas.

Na China, os mercados seguem com desempenho negativo e hoje, inclusive, foi divulgado mais um estímulo em corte de compulsório bancário. Por outro lado, o país intensificou o bloqueio em distritos da megacidade de Chengdu, tentando conter um surto de Covid-19.

O principal indicador divulgado no país asiático foi o PMI Industrial, que mostrou um leve avanço, mas ainda em território contracionista. A indústria chinesa passa por dificuldades de crescimento, dado a desaceleração do setor imobiliário – pelo fato de que diversos donos de hipotecas seguem não efetuando os pagamentos de suas dívidas, por conta de atrasos na entrega dos imóveis.

Quer saber mais sobre como proteger os seus investimentos em momentos de crise e inflação? Seja um membro Vip do iHUB Lounge e descubra agora!

A política de Covid zero também está impactando negativamente o crescimento chinês. As relações entre China e Taiwan continuam estremecidas e vale manter a atenção nos desdobramentos desse conflito.

Na Europa, a inflação foi recorde em agosto, atingindo 9,1% no anualizado. Com investidores penalizando o bloco europeu, dado que o movimento de alta dos juros na região apenas começou. Ademais, as dúvidas no abastecimento de energia (gás) com o inverno se aproximando gerou receios de uma desaceleração mais forte no bloco europeu.

A maior preocupação é a crise energética, na última semana, pelo lado positivo, um alívio nos preços dado a crescente expectativa de um acordo dos EUA com o Irã. O lado negativo é o fechamento do fornecimento de gás por parte da Gazprom, russa, que alegou problemas técnicos no transporte.

Cenário Local

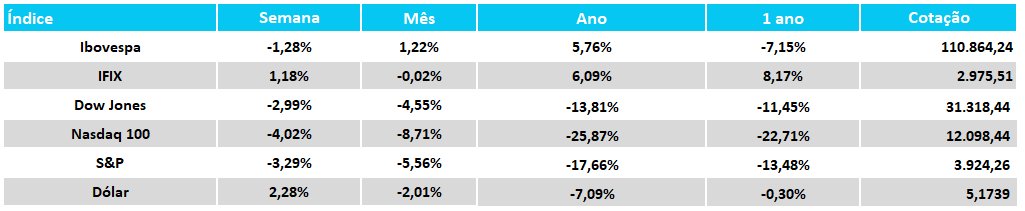

O Ibovespa voltou a recuar, com piora do humor no exterior causado pela expectativa de juros em patamares mais elevados nos EUA, ofuscando os dados do PIB do 2T22 acima do esperado no Brasil. A bolsa brasileira retornou ao patamar de 111 mil pontos e encerrou a semana a 110.864.

Além disso, os dados do PIB do 2T22 (+1,20%) vieram acima do esperado com a indústria e investimentos sendo destaques de alta. Por outro lado, o setor de serviços, principal peso no PIB, veio mais fraco, com inflação afetando esse cenário. O agronegócio voltou a subir depois da queda no 1T22.

O IGPM mostrou deflação em agosto (-0,70%), com os combustíveis sendo o principal contribuidor e o Caged exibindo a criação de vagas na economia em julho abaixo do esperado (+218 mil vagas), contra a expectativa de +260 mil.

Na agenda da semana, os investidores passaram a monitorar os dados de emprego e crescimento, dando maior visibilidade aos próximos passos do Banco Central em relação à taxa de juros.

A maioria dos analistas segue reduzindo as projeções sobre o IPCA, com a frequente redução nos preços dos combustíveis como efeito positivo referente ao teto da alíquota cobrada sob o ICMS de bens essenciais.

Eleições 2022

A intensificação da campanha eleitoral trouxe uma chuva de pesquisas eleitorais na semana. A pesquisa Datafolha trouxe como destaque a melhora da candidata Simone Tebet em 3%, hoje contando com 5% dos votos e Ciro Gomes avançando para 9%.

Já o candidato Lula recuou 2% dentro da margem de erro para 45% de intenções de votos, enquanto o atual presidente Bolsonaro se manteve estável com relação à pesquisa anterior com 32% na simulação de primeiro turno.

Entre as falas dos presidenciáveis, ficam incertezas em relação ao piso do Auxílio-Brasil, e o atual ministro Paulo Guedes afirmou que a reforma da tabela de IR em um projeto que envolve a criação de imposto sobre lucros e dividendos poderá manter o auxílio em R$600,00.

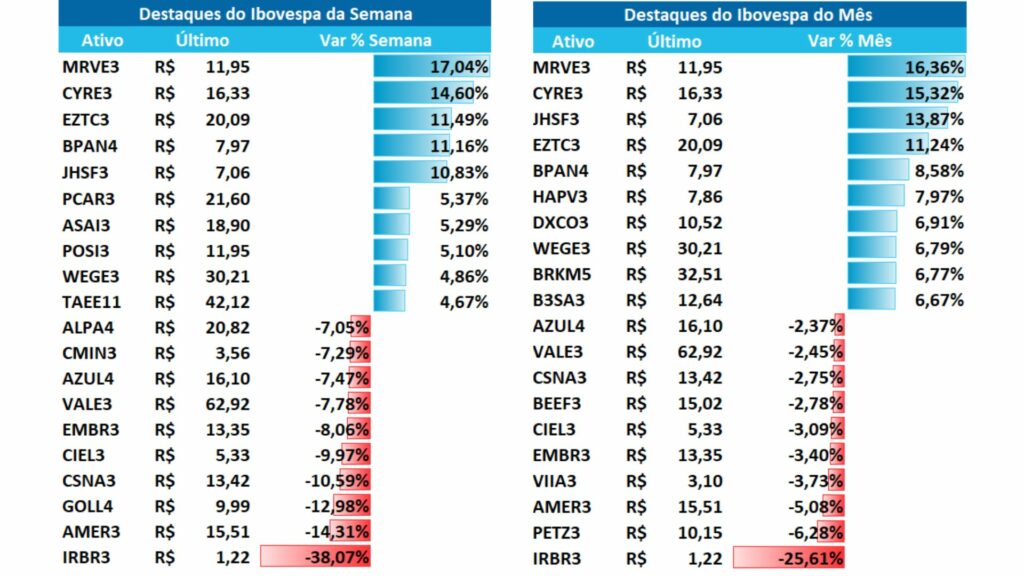

No radar corporativo, destaque para empresas do setor de construção civil, impulsionado pela queda da curva de DIs e extensão do prazo de pagamento do programa Casa Verde e Amarela.

Principais trocas das carteiras recomendadas XP

Destacamos comentários dos analistas de research da XP sobre as trocas de ações das principais carteiras recomendadas:

- Carteira Top 10

- – Saem RENT3 e RAIL3;

- – Entram SOMA3 e TIMS3;

- – Diminuímos peso de BBAS3 para 5% e aumentamos de ITUB4 para 15%;

- – Diminuímos o peso de VALE3 para 5% e aumentamos de RAIZ4 para 10%.

RENT3: A saída de RENT3 se deve mais para dar entrada a RAIL3. A Localiza apresentou boa performance no mês de agosto e a equipe de análise espera um possível aumento de custos e despesas relacionados à integração com a fusão da Unidas nos próximos trimestres, impactando os resultados de curto prazo.

RAIL3: Entrada de RAIL3 para tornar a carteira um pouco mais defensiva, já que aumentaram o beta com a entrada de SOMA3. Além disso, a expectativa por uma safra positiva e preços dos grãos em patamares ainda interessantes, devem contribuir para a retomada de volumes da companhia. O aumento dos custos de combustível tende a ser marginalmente positivo, em função da companhia possuir melhor eficiência operacional em relação a outros modais de transporte de grãos, tornando o repasse de preços mais favorável para Rumo em relação aos pares, mantendo o patamar de rentabilidade.

SOMA3: Troca da Small Caps para Top 10, com a companhia atingindo o Market Cap limite para a estratégia de small caps. Observam um cenário positivo para a companhia, principalmente pela descrença do consenso mercado com relação ao potencial da Hering.

TIMS3: Retiraram TIMS3 da carteira TOP 10 mas mantiveram na dividendos, para dar espaço a SOMA3. Viés de aumentar exposição a ações de crescimento na carteira.

BBAS3/ITUB4: Redução de exposição ao banco estatal com aproximação das eleições e aumentando peso em ITUB4 para manutenção da exposição de 20% ao setor financeiro, em linha com o Ibovespa.

VALE3/RAIZ4: Seguindo a tendência de redução de exposição da carteira às commodities metálicas, com viés ainda negativo para China, por uma crise imobiliária e dificuldades de acelerar crescimento econômico. O aumento de RAIZ4, se deve a visão positiva ao setor de energia, que continua como uma das principais teses da XP em meio ao cenário de oferta restrita de petróleo.

- Carteira Top Dividendos – Sem mudanças.

- Carteira Top Small Caps

- – Saem MYPK3 e SOMA3;

- – Entram TUPY3 e GMAT3.

MYPK3: A companhia possui cerca de 33% da receita advinda da Zona do Euro. A equipe possui uma visão mais cautelosa em relação à região, que atravessa uma crise energética e pode entrar em recessão nos próximos trimestres. Além disso, a queda nas commodities metálicas também pode impactar a alavancagem operacional, com revisão de preços para baixo em função de menores custos de matéria prima.

TUPY3: A estabilização da cadeia de suprimentos de semicondutores tende a melhorar os volumes da Tupy, que foram bastante impactados pela falta da matéria-prima nos últimos trimestres. A companhia tem uma exposição de quase 60% da sua receita aos EUA e apesar de uma possível desaceleração da economia americana, ainda enxergam como a melhor exposição global.

SOMA3/GMAT3: Saída de SOMA3 por ter atingido o Market Cap máximo para a estratégia Small Caps. A entrada do Grupo Mateus está em linha com o viés positivo para o setor alimentar, que tem demonstrado uma forte resiliência em termos de vendas.

Confira os Relatórios Prévios das Carteiras XP, clicando aqui.

Fluxo do Investidor Estrangeiro

O investidor estrangeiro começou a tirar o pé do acelerador no Brasil. Nos últimos 10 pregões, a entrada acumulada foi de R$1,15 bi, sendo cinco pregões negativos, e o último dado divulgado, 01/09, foi da saída de R$901,82 milhões. No acumulado de 2022, o capital externo soma entrada de R$69,251 bilhões. No acumulado de agosto, o saldo ficou positivo em R$16,393 bi.

Dólar

O dólar subiu acompanhando o fortalecimento da moeda em relação aos principais pares mundiais e ao movimento de alta das taxas de juros norte-americanos. Já o euro seguiu abaixo da paridade com o dólar, com as preocupações na atividade econômica e inflação.

Curva de Juros

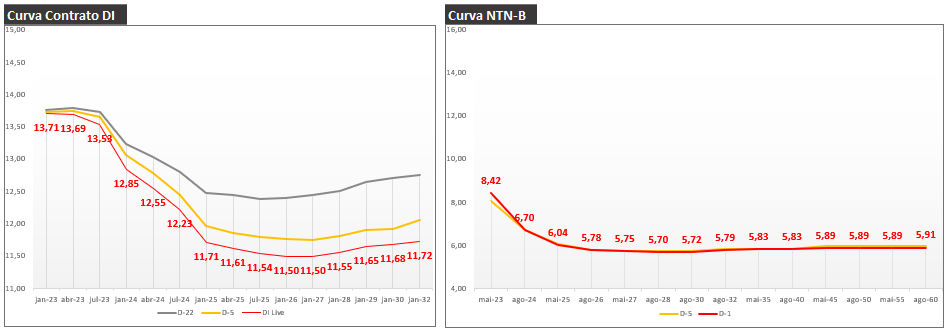

A curva de juros recuou com deflação do IGP-M em agosto (-0,70%) e mais um anúncio de queda do preço dos combustíveis anunciado pela Petrobras. Contribuiu também o resultado primário do governo de julho, apresentando números mais fortes do que o esperado. No entanto, a queda dos juros futuros mais longos foi limitada pelas dúvidas na sustentabilidade fiscal em 2023 com o próximo presidente.

O petróleo recuou com a expectativa do acordo nuclear com o Irã, apesar da OPEP ter anunciado corte na produção devido a previsão de demanda mais fraca.

Leia também: Discurso de Powell sobre os juros nos EUA gera queda nas bolsas internacionais

Perspectivas para a semana

O feriado na segunda-feira nos EUA (dia do trabalho) e na quarta-feira (comemoração da Independência no Brasil), tende a reduzir o giro do Ibovespa. Os dois principais eventos são as falas de Powell e Lagard, ambos ocorrem no dia 08/09.

Os focos ficam também na reunião da OPEP (05/09), dados de atividade econômica nos EUA ao longo da semana e novas falas do FED sobre juros e inflação nos EUA.

Na Europa, a decisão de juros (08/09), com os agentes esperando alta de 50pts e os dados do PIB do 2T22 (07/09). Além disso, as bolsas iniciaram a semana em queda, com o agravamento da crise energética. O futuro do gás natural subiu 30% após a Rússia suspender o fornecimento de gás à Europa por tempo indeterminado.

A expectativa é que se normalize até o fim de semana, mas há suspeitas de que a medida tenha sido uma resposta do governo russo às propostas de teto de preços do petróleo advindo do país.

Por fim, na China, os investidores esperam a balança comercial (07/09) e desaceleração na inflação de agosto (08/09), dado a atividade econômica mais fraca com lockdowns e riscos no mercado imobiliário.

No relatório Focus divulgado hoje, tivemos as seguintes alterações:

Na agenda da semana, o destaque internacional serão as discussões sobre política monetária, com a decisão de juros do Banco Central Europeu, discursos de dirigentes do FED e a publicação do Livro Bege. Também teremos dados de setor externo e atividade na China.

O mercado local segue atento à divulgação do IPCA de agosto, com expectativa de mais uma deflação de -0,39%. Também será divulgada a produção de veículos do mês de agosto.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira, poderá te ajudar a construir uma carteira ideal para o seu perfil.