Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

FED reafirma prioridade no combate à inflação e avanço econômico está em segundo plano

Confira o boletim semanal da segunda semana de julho

Na última semana, o evento mais aguardado pelo mercado era a ata do FOMC, Comitê de Política Monetária do FED, divulgada na quarta-feira (06/07). No documento, o órgão, responsável por implementar a política monetária nos Estados Unidos, reiterou seu comprometimento com o combate à inflação.

Além disso, o comitê trouxe visibilidade para o mercado ao anunciar que uma nova alta no intervalo entre 0,50pb a 0,75pb “provavelmente seria apropriada” na próxima reunião, entre 26 e 27 de julho.

Os diretores do FOMC declararam que uma política monetária mais restritiva se faz necessária no momento, indicando ao mercado a possibilidade de novos aumentos na taxa de juros ao menos até o começo de 2023, com a taxa atingindo o patamar de 3,75% ao ano. Neste cenário, só ocorreriam cortes na taxa a partir de 2024.

No documento, o FED não revela maiores preocupações com a economia, logo, os recentes dados de emprego divulgados demonstram que a economia americana segue aquecida, ao menos por enquanto.

Segundo os dados de payroll divulgados na última sexta-feira (08/07), em junho foram criadas 372 mil novas vagas de trabalho, um número bem acima do esperado que era 268 mil, mostrando que o mercado de trabalho americano continua forte.

O semestre começou aquecido para a renda fixa americana e, na última semana, houve a “inversão das taxas”, evento que ocorre quando os rendimentos dos títulos do tesouro com vencimento mais curto superam os de vencimento mais longo.

Na quarta-feira (06/07), os títulos com vencimento em dois anos eram negociados em 2,843% enquanto os de 10 anos eram negociados em 2,814%. Economistas dizem que este dado isoladamente não assegura que haverá uma recessão, porém, o observado é que todas as recessões econômicas enfrentadas pelo país foram precedidas da inversão destas taxas.

O assunto é o mesmo na Europa, as vendas do varejo e PMI de serviços na Zona do Euro, a Produção Industrial e a balança comercial na Alemanha apontam para uma leve desaceleração do bloco. Dentro disso, a Balança Comercial Alemã, que apresentou um primeiro déficit desde 1990, é um destaque no cenário.

Quer ter acesso aos principais balanços de empresas listadas na B3? Faça o seu cadastro na plataforma iHUB Lounge, e confira já!

Embora as bolsas europeias reagiram bem a essas informações, o euro acabou sofrendo perdas em relação ao dólar. O motivo deste movimento é a perspectiva de inflação associada ao enfraquecimento da economia.

Existe uma vertente de economistas que alertam para o fato de que o BCE – Banco Central Europeu – estar leniente demais com a inflação e, por isso, atrasado no início do aperto monetário. Outra vertente concorda com o BCE, pois entende que no momento é preciso impulsionar a economia que a cada dia parece se enfraquecer.

Na China, o PMI de serviços, índice que mede a atividade do setor, subiu para 54,5% em junho, ante 41,4% em maio, indicando forte crescimento quando o país flexibilizou a mobilidade após os fortes lockdowns impostos à população.

Porém, a China não está livre do fantasma da pandemia. Xangai registrou o maior número de infecções por covid desde o final de maio e a cidade de Pequim passará a exigir o “passaporte de vacina” para entrar em centros esportivos, lojas de entretenimento, dentre outros estabelecimentos, não excluindo a possibilidade de um novo fechamento das atividades comerciais.

Cenário local

No Brasil, os repetidos aumentos da taxa Selic parecem estar começando a dar resultado, ao menos foi essa a interpretação do mercado ao analisar a publicação do IPCA, na última semana.

Em junho, o índice subiu para 0,67%, um pouco abaixo dos 0,70% esperados por economistas. No ano, a inflação é de 5,49% e nos últimos 12 meses chegou a 11,89%.

Já a produção industrial subiu 0,3% entre abril e maio, em linha com o consenso que esperava uma alta de 0,4%. Este é o quarto aumento mensal consecutivo para a produção industrial no país, que segue se recuperando, mas o indicador ainda está 1,1% abaixo do nível anterior a pandemia.

Outro assunto aguardado pelo mercado são os desdobramentos da PEC dos Benefícios, que teve um pedido de vistas, adiando sua votação na Câmara dos Deputados. A nova votação deve ocorrer nesta terça-feira (12/07).

Confira como o mercado encerrou a semana

Destaques do Ibovespa

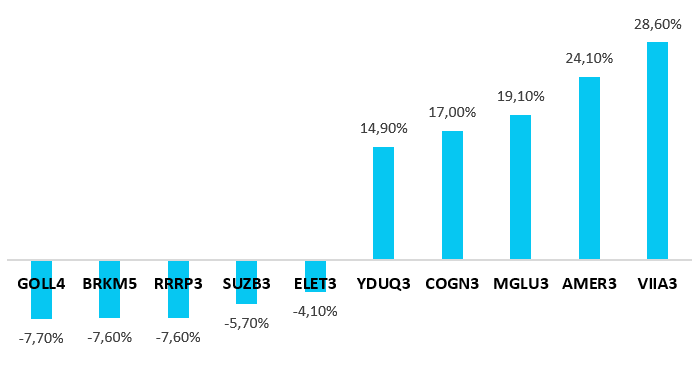

Veja as empresas que mais valorizaram e as que mais se desvalorizaram na semana

Os destaques positivos da semana foram as grandes varejistas nacionais VIA, Lojas Americanas e Magazine Luiza. Perguntado à analistas, eles não souberam sinalizar os verdadeiros motivos por trás desta alta, mas alguns pontos foram levantados como:

– A possibilidade da aprovação da PEC dos Benefícios;

– A revisão do preço alvo das ações destas companhias pelo BTG, que recomendou compra para MGLU3 e AMER3, já sobre VIIA3 o banco se mostrou neutro.

No campo negativo, o destaque foi a empresa Gol (GOLL4), não foram encontrados motivos específicos para a queda das ações da empresa.

Você também pode gostar de: Saiba como foi o primeiro semestre de 2022 no mercado financeiro

Câmbio e juros

O Dólar encerrou a semana com queda de -1,43% em relação ao Real, cotado em R$ 5,26/USD.

Já a curva dos juros futuros DI com vencimento em janeiro de 2031, apresentou alta de 24bps na semana e atingiu o patamar de 13,06%.

Relatório FOCUS

Após um longo período sem ser divulgado, devido à greve dos servidores do Banco Central, o Relatório Focus trouxe um resumo das expectativas para o PIB, IPCA, Câmbio, Selic, feita pelos agentes de mercado, como bancos, corretoras, gestoras, entre outros.

O relatório desta semana mostra um mercado mais otimista em relação ao PIB e projeta um crescimento de 1,59%, enquanto, há 4 semanas a previsão era de 1,42%.

Veja as previsões do Relatório Focus:

Confira outros assuntos que podem impactar seus investimentos essa semana

No cenário internacional, o mercado estará atento à divulgação da inflação americana ao consumidor (CPI) e ao produtor (PPI) de junho. Além da publicação do Livro Bege pelo Fed, que reúne informações sobre as condições econômicas nos EUA.

Serão esperados também dados de setor externo e atividade na China, os quais serão importantes termômetros para a atividade global.

No Brasil, o foco vai continuar na tramitação da PEC dos Benefícios Fiscais, que deve ser votada na Câmara. Na seara de indicadores, os destaques serão a divulgação do volume de serviços e das vendas no varejo referentes a maio.

Confira a agenda completa abaixo

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Lounge, poderá te ajudar a construir uma carteira ideal para o seu perfil.