Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Com mais uma semana de volatilidade, bolsas internacionais encerraram o semestre no vermelho

Confira o boletim semanal da primeira semana de julho

Mais uma vez os temores de uma recessão ditaram o tom dos mercados, fazendo com que as bolsas internacionais encerrassem a semana e o semestre no campo negativo.

A cada dia que passa, o mercado assimila melhor o posicionamento do FED, e dos principais Bancos Centrais do mundo, em relação ao compromisso de combater a inflação. Por mais que isso possa prejudicar a economia que vem tentando se recuperar dos efeitos do Covid-19.

Olhando para o retrovisor do semestre, houve uma alta expressiva da inflação no Brasil e no mundo, alta no preço das commodities, elevação das taxas de juros pelos Bancos Centrais, temor de recessão nos Estados Unidos, novos lockdowns na China, entre outros pontos.

Esses fatores trouxeram muita volatilidade aos mercados, fazendo com que os investidores vendessem ações de empresas mais sensíveis às altas das taxas de juros, como as de tecnologia e growth, migrando para ativos mais seguros como títulos do tesouro americano.

Tal movimento, também conhecido como “sell-off”, fez o S&P ter o pior semestre desde 1970, encerrando em bear market – quando o índice cai mais de 20% desde as últimas altas. O índice Nasdaq acompanhou, tendo queda de -29,5%, o pior resultado da história da bolsa norte-americana.

De certa maneira, o mercado financeiro reflete a expectativa de retorno das empresas e seus lucros futuros trazidos a valor presente. Uma vez que, esse horizonte de projeção se torna nublado ou pessimista, isso reverbera na cotação das ações na tela do seu home broker.

Seguindo essa linha de raciocínio, na semana passada foi divulgado o Índice de Confiança do Consumidor do Conference Board, que veio abaixo da estimativa do mercado, 98,7 ante 100 esperados. Em maio deste ano, este índice atingiu 106,4 e o motivo apontado para essa desaceleração foi a alta da inflação.

A atividade industrial também começa a dar sinais de desaceleração. Apesar destes indicadores, o FED não dá sinais de que vai estimular a economia, ao contrário, a política adotada é contracionista.

Na China, o governo anunciou uma diminuição do período de quarentena para viajantes, e reafirmou que continuará realizando estímulos para que a economia se recupere dos seguidos lockdowns adotados pelo país.

Na Europa, a inflação ao consumidor da Zona do Euro, que sofre os impactos da guerra entre Rússia e Ucrânia, atingiu o patamar recorde de 8,6% em junho, o que aumenta a pressão sobre o Banco Central Europeu para que aumente os juros por lá também.

Cenário local

A bolsa brasileira também encerrou o semestre no terreno negativo com a queda do Ibovespa em 11,5%. Mesmo assim, seu resultado ficou entre as melhores bolsas do mundo.

No campo macroeconômico, a boa notícia foi que a taxa de desemprego caiu para 9,8%, no trimestre encerrado em maio, sendo esta a menor taxa trimestral desde 2016, superando a expectativa do mercado que era de 10,2%.

Se por um lado a economia do Brasil parece estar tomando um eixo, as preocupações se acentuam com relação à condição fiscal do país e o risco do governo elevar os gastos sem contrapartida da arrecadação.

Isto ocorre porque o Senado aprovou a PEC 1/2022 – Proposta de Emenda Constitucional – que reconhece o estado de emergência até o final de 2022. Diante disso, o governo estaria “liberado” para continuar a fazer os pagamentos de benefícios sociais utilizados durante o ápice da crise do coronavírus.

A PEC 1/2022 prevê a utilização de R$41,25 bilhões, sem a necessidade de respeitar o teto dos gastos, e contempla a proteção do presidente, que não poderá ser contestado por descumprir a lei eleitoral.

Confira como o mercado encerrou a semana

Você pode ter acesso à esse relatório com todas as ações que fazem parte da carteira Benndorf Absolute15 e muito mais se cadastrando gratuitamente na nossa área logada, clique aqui.

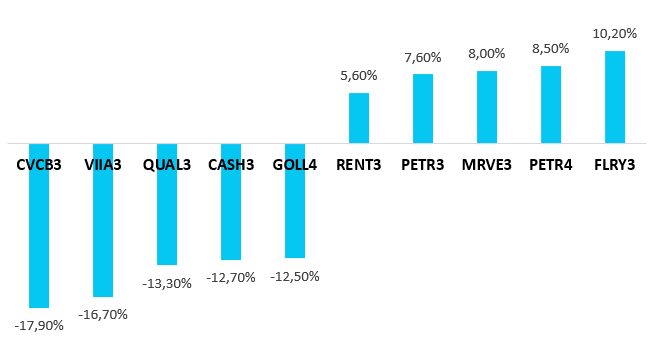

Destaques do Ibovespa

Veja as empresas que mais valorizaram e as que mais se desvalorizaram na semana

Para o destaque positivo da semana, as ações do grupo Fleury (FLRY3) tiveram alta superior a 10%, e com o intuito de justificar este movimento, a XP fez o seguinte comentário:

“Atribuímos a alta do papel ao anúncio de combinação de negócios com o Pardini (PARD3). O processo irá originar uma Nova Companhia, que deverá apresentar (i) grande poder de escala e capacidade de negociação com as fontes pagadoras, (ii) operações com capacidade de atender regiões compreendendo, aproximadamente, 85% do total de beneficiários de saúde do país, segundo as companhias, e (iii) ganhos de sinergia equivalentes a R$160M-R$190M por ano, dos quais 90% deverão ser capturados nos próximos 3 anos, segundo as companhias.”

Como destaque negativo, a empresa CVC (CVCB3) teve queda de quase 18%, a qual os analistas atribuíram a dois principais eventos: um comunicado divulgado no dia 30/06 mostrou que um banco norte-americano reduziu sua exposição ao papel e uma notícia sobre o Ministério da Justiça e Segurança Pública ter aberto um processo para investigar a empresa, devido ao alto número de reclamações de consumidores durante o período da pandemia.

Câmbio e juros

O dólar encerrou a semana com alta de 1,70% em relação ao real, cotado em R$5,33/USD.

Já a curva dos juros futuros DI com vencimento em janeiro de 2031, apresentaram alta de 17bps na semana e atingiram o patamar de 12,82%.

Olhando para frente

Diante do cenário incerto e com alta volatilidade, os analistas recomendam, ao investidor iniciante ou até mesmo os mais experientes – porém com perfil conservador -, a surfarem na onda de alta da renda fixa, cujos retornos subiram consideravelmente por conta das altas da taxa Selic.

Sobre as empresas da bolsa, o time de research da XP definiu 3 temas principais para alocarem suas carteiras:

- – Commodities: Mesmo com riscos no curto prazo pela previsão de uma recessão, ainda vemos a oferta apertada, trazendo perspectivas positivas no médio/longo prazo.

- – Teses circulares de crescimento: Empresas que devem continuar a crescer com uma correlação baixa com o cenário econômico, considerando um momento de juros mais altos à frente.

- – Empresas de Qualidade: Cenários de aversão a risco sempre abrem boas oportunidades, portanto visamos boas empresas que apresentam valuation atrativo (vs. setor/médias históricas) para alocar nas carteiras.

Leia também: Como investir no Tesouro Selic com R$100,00?

Carteira Recomendada

A cada quinzena, a casa de research independente Benndorf faz atualizações na sua carteira Absolute 15. Confira as mudanças que a empresa sugeriu para as duas primeiras semanas de julho:

Entram: Suzano (SUZB3), Equatorial (EQTL3), Petrobras (PETR4), Banco do Brasil (BBAS3) e BB Seguridade (BBSE3).

Saem: Itaúsa (ITSA4), It Now IDIV CI (DIVO11), Eneva (ENEV3), Movida (MOVI3), São Martinho (SMTO3), SLC Agrícola (SLCE3) e Petrorio (PRIO3).

Confira os assuntos que podem impactar seus investimentos essa semana

Para esta semana, é aguardada a divulgação da ata do FOMC – Comitê de Política Monetária do FED –, além de dados de emprego nos Estados Unidos, inflação ao produtor e ao consumidor na China, e dados de inflação também na Europa.

No Brasil, o destaque será a divulgação da inflação medida pelo IPCA referente a junho. Além disso, o tema central deve ser o acompanhamento do desenrolar da PEC dos Benefícios Fiscais que tramitará na Câmara.

Confira a agenda completa abaixo

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Lounge, poderá te ajudar a construir uma carteira ideal para o seu perfil.