Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Como emprestar dinheiro para o banco?

Você sabia que pode emprestar dinheiro para o banco? Talvez até já tenha feito isso e não saiba

Fazer um empréstimo para o banco é uma prática muito conhecida, geralmente feita através de uma sigla de três letrinhas: CDB. O CDB nada mais é do que deixar o seu dinheiro com o banco, para que ele possa refazer o empréstimo, ou seja, emprestar o seu dinheiro para outras pessoas.

Também temos um vídeo disponível sobre o tema. Você pode conferir no Youtube da iHUB Investimentos:

Como é feito esse empréstimo?

Existem algumas maneiras de investir em CDB. Caso você já tenha feito esse investimento, provavelmente, foi através do seu banco, porque ele questiona se o seu dinheiro vai ficar parado e sugere colocá-lo no CDB.

As questões recorrentes sobre os CBDs costumam ser: qual a remuneração desse CDB? Paga bem? Não paga bem? Onde encontrar bons CDBs? Na plataforma da XP, por exemplo, existem mais de 500 títulos disponíveis todos os dias para investir.

Portanto, caso você queira investir em CDB, no final desse texto você vai encontrar um formulário, basta preencher que um de nossos assessores irá entrar em contato. Assim, você poderá abrir sua conta na iHUB Investimentos, e poderemos te ajudar a escolher o melhor CDB.

Quais tipos de CDB existem?

Disponíveis em nossa plataforma, são três tipos: pós-fixado, pré-fixado e híbrido.

- Pós-fixado: digamos que o CDI esteja em torno de 10% ao ano, caso você tenha escolhido um título que pague 100% do CDI, ele vai remunerar 10% ao ano. Caso o CDI vá para 12%, ele vai remunerar 12% ao ano. Ou seja, sempre estará atrelado à taxa que está no futuro. Por isso que ele é pós-fixado.

- Pré-fixado: Te mostra a rentabilidade final do seu investimento. Por exemplo, em um CDB com 10% ao ano pré-fixado, ele vai render 10% todo ano.

- Híbrido: Tem um componente pós-fixado e um componente pré-fixado. O pós-fixado é a inflação, medida pelo Índice oficial de inflação do Brasil (IPCA – Índice Nacional de Preços ao Consumidor Amplo), e o componente pré-fixado, que é uma taxa fixa. Nesse tipo de investimento você terá, por exemplo, remuneração de IPCA+5, significa que você receberá o quanto for a inflação mais 5%, ou seja, se a inflação for de 7%, você vai receber 7+5= 12%.

Esse tipo de investimento costuma ter um prazo pré-determinado, em que você não pode resgatar fora do tempo, sob pena de não receber a rentabilidade combinada.

Por outro lado, há CDBs com liquidez diária. Nesse caso, você pode resgatar a qualquer momento, sendo muito utilizado para construir a reserva de emergência – dinheiro em um produto conservador sem grandes volatilidades.

Veja mais: O que você se deve fazer com a reserva de emergência?

Outro aspecto interessante deste tipo de investimento é que ele conta com a garantia do fundo garantidor de crédito (Garantia do FGC). O fundo garantidor de crédito é uma instituição que, para cada R$1,00 colocado em CDB, o banco deposita um percentual no FGC. Se porventura um banco quebrar, o FGC garante que você vai receber até R$250.000 em indenizações, dependendo do quanto você tinha investido.

Esses R$250.000 são por instituição e limitado a um milhão num período de 4 anos por CPF. Portanto, se você tinha R$250.000 nesse banco e ele quebrou, você recebe R$250.000. Passou 1 ano, quebrou mais uma instituição que tinha R$250.000, você vai receber isso. Mais uma instituição, você recebe novamente R$250.000. Depois da 4ª você não terá crédito no FGC.

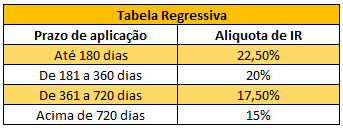

Qual a tributação nos CDBs?

Esses títulos seguem a tabela regressiva, ou seja, quanto mais tempo você deixa investido, menos imposto você paga. A tributação dos CDBs segue a tabela regressiva:

Essa tabela vai caindo com o passar do tempo, e quanto mais tempo você deixa, menos imposto você paga. Lembrando que esse imposto incide sobre o que render e não sobre o capital inteiro que você investiu.

Esse imposto é cobrado direto na fonte quando você faz o resgate. Por isso, não tem que emitir darf e não precisa pagar nada. O banco ou a corretora já retém o imposto de renda e você não tem que fazer cálculo algum.

Na plataforma da XP, o investimento em CDB só pode ser feito a partir de R$1.000. Na parte de “renda fixa”, você escolhe um CDB (pós-fixado, híbrido ou pré-fixado), insere a quantidade equivalente ao valor que deseja investir, verifica o prazo e confirma.

Agora que você conferiu como é simples emprestar dinheiro para o banco, pode preencher o formulário abaixo e conversar com um dos assessores da iHUB Investimentos para começar a investir.