Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Ativos de renda fixa atrelados à inflação (IPCA+) podem ser bons investimentos?

Entenda como este tipo de investimento atrelado ao IPCA pode ser interessante em determinados ciclos econômicos

Nos últimos anos, as aplicações indexadas ao IPCA ganharam relevância no portfólio dos investidores devido a sua característica defensiva frente ao cenário mais adverso que estamos enfrentando, principalmente no que tange aos ativos de risco.

De fato, este tipo de investimento pode ser interessante em alguns momentos de ciclos econômicos e trazer boa rentabilidade. Além de uma “proteção” contra a inflação e uma eventual queda, que pode estar ocorrendo em outros ativos da carteira.

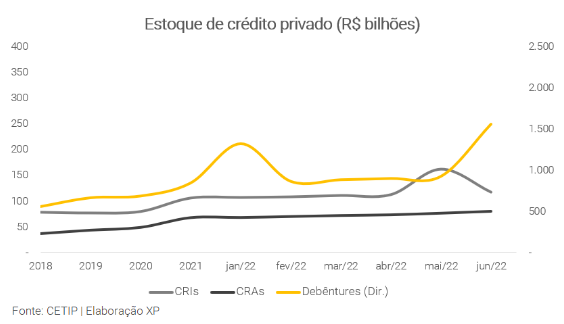

O gráfico abaixo mostra o crescimento do Estoque de Renda Fixa de Crédito Privado nos últimos anos.

Abaixo, listamos os principais atrativos que estas aplicações podem ter e seus devidos cuidados que o investidor tem que tomar:

- 1. Correção pela Inflação

As aplicações IPCA+ possuem rentabilidade indexada ao principal índice de inflação do país, o IPCA adicionado a uma taxa anual. Por exemplo: IPCA+6%, ou seja, a inflação do período mais 6% ao ano.

Sendo assim, esse tipo de aplicação garante que o investidor obtenha um “ganho real” por mais que a inflação possa fugir do controle, coisa que os brasileiros conhecem muito bem, infelizmente.

Em períodos de inflação alta este tipo de aplicação pode oferecer bons retornos. A inflação acumulada em 12 meses está em aproximadamente 12%, quando adicionamos a taxa extra, por exemplo 6%, podemos chegar a 18,72% no período.

Dois fatores que devemos tomar cuidado ao realizar este tipo de abordagem.

– Por mais raro que seja, existe risco de deflação, que é quando os preços caem em determinado período, e podemos ter desempenho negativo neste caso. No entanto, isso acontece estatisticamente apenas 1 vez por mês a cada 2 anos, tendo em média uma deflação de 0,18%.

– Caso a aplicação não seja isenta de IR, a rentabilidade real pode ficar comprometida com um alto ganho nominal e um sucessivo imposto a pagar.

Quer saber mais sobre investimentos de renda fixa? Faça o seu cadastro na plataforma iHUB Lounge, e confira já!

- 2. Garantir alta rentabilidade por longos períodos

Um dos tipos de aplicação mais longos que existem são justamente aqueles indexados à inflação. Temos títulos públicos com vencimento até 2060! Por outro lado, o mercado de juros é bem dinâmico e pode ficar bastante volátil em períodos de maior incerteza.

Quando isso acontece é possível encontrar papéis oferecendo taxas historicamente altas para prazos bastante longos e a relativo baixo risco.

Podemos usar como exemplo alguns fundos de pensão que tem como meta remunerar os seus cotistas e pagar aos aposentados uma taxa real de pelo menos 3% ao ano (IPCA+3%). Não é sempre que existe renda fixa disponível com essa rentabilidade, neste caso o gestor é obrigado a se arriscar em outros tipos de mercados.

Porém, quando surge uma “oportunidade” como essa ele pode simplesmente comprar Títulos do Tesouro oferecendo IPCA+6% e ficar por um longo período despreocupado. Isso obviamente também pode valer para quem vive de renda das aplicações.

No entanto, o aspecto sensível deste tipo de aplicação mais longa é que pode ter uma oscilação muito brusca caso o investidor deseje vender o papel antes do vencimento, chamada “marcação a mercado”. Isso acontece porque o preço de venda é calculado por 2 variáveis: Prazo e diferencial de juros de mercado oferecido.

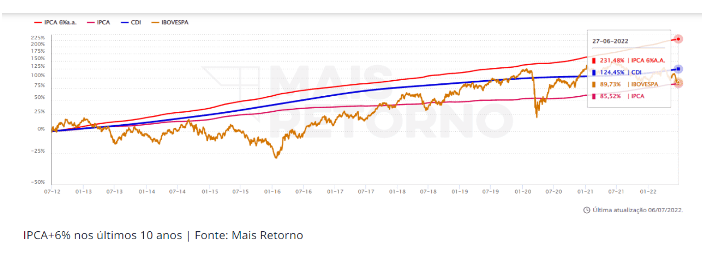

Então, se temos um prazo muito longo, isso pode impactar severamente a aplicação no curto prazo em um momento de venda. A seguir é possível visualizar como em um período de 10 anos uma renda fixa que remunera IPCA+6% ganhou de longe do Ibovespa e CDI.

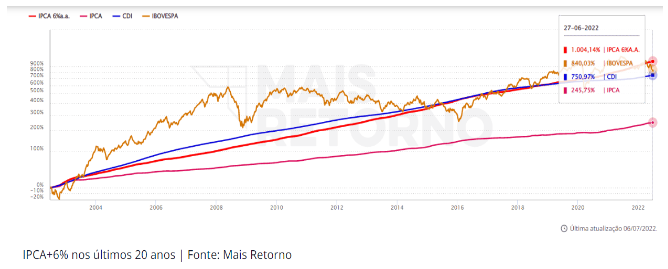

Quando vemos em uma janela de 20 anos uma renda fixa de IPCA+6% continua acima da Bolsa e do CDI.

- 3. Obter isenção de Imposto de Renda

Muitas aplicações que são indexadas ao IPCA são isentas de imposto de renda para pessoa física. Em um país onde pagamos altos impostos para praticamente tudo que realizamos, o fato de poder obter uma aplicação isenta é extremamente vantajoso quando os juros estão mais altos.

Além do mais, isso dispensa o cuidado que devemos ter no item 1, pois independente de quanto for a inflação ela vai ser totalmente incorporada ao ganho líquido. A lista de aplicações que possuem isenção: CRIs, CRAs, LCIs, LCAs, Debêntures Incentivadas e LIGs, são as principais.

Mas, vale dizer que são obrigatoriamente de emissores privados, ou seja, na prática o investidor está emprestando dinheiro para uma empresa ou instituição financeira que pode eventualmente não honrar os pagamentos no futuro.

Por isso é bastante importante se atentar ao emissor e a sua capacidade de pagamento. Geralmente ativos com rating pelo menos AA ou superior AAA são mais recomendados.

- 4. Montar uma carteira de renda passiva

Muitas das aplicações que oferecem taxas indexadas ao IPCA também oferecem cupons de pagamento semestrais e alguns casos também amortizações semestrais ou anuais.

Logo, um investidor que montar uma carteira balanceada e com diferentes vencimentos (os cupons são pagos no mês do vencimento e no intervalo de 6 meses posterior), pode obter uma renda mensal ou bimestral caindo na conta da corretora.

Ou seja, como se fosse uma espécie de aluguel pingando de tempos em tempos, sendo reajustado semestralmente e deixando o principal se valorizar pela inflação (IPCA).

Leia também: Mudança no NuBank: NuConta ficou igual à poupança?

Realizamos uma análise dos últimos 20 anos de uma aplicação IPCA+6% contra os principais indicadores existentes no Brasil: Ibovespa, CDI e IPCA. Ao menos neste período analisado o retorno do IPCA+6% foi superior, atingindo 1.000%, enquanto o Ibovespa fez 840% e o CDI 750%.

- 5. Venda antecipada com eventual valorização acima da taxa(ágio)

Uma das principais formas de ganhar dinheiro no mercado financeiro desde séculos atrás é através da especulação com compra e venda de títulos. A família Rothschild no Século XVIII levantou o seu império bancário europeu comprando e vendendo títulos Ingleses na volatilidade da Guerra Napoleônica.

Pode parecer complicado a uma primeira vista, mas a mecânica é bem simples: quando as taxas de juros sobem o título pode perder valor, conforme explicado acima. Por outro lado, quando os juros caem, os papéis podem ter uma valorização súbita de preços e render muito mais do que a taxa contratada anual.

Por exemplo, em 2016, depois de um período bastante conturbado e de juros altos, o mercado começou a perceber que os juros iriam cair bruscamente e passou a re-precificar os títulos.

Papéis de longo prazo do tesouro nacional chegaram a render mais de 30% apenas naquele ano. Em 2019, após um novo corte de juros, os títulos também alcançaram retornos em média de 29% no consolidado do ano.

Sendo assim, a depender do momento de aquisição dos títulos, é possível obter altos retornos em curto espaço de tempo. No entanto, vale a ressalva de que, se o investidor pretender utilizar essa estratégia, é bom adquirir um título do tesouro ou então uma emissão de empresa considerada “high grade” (grau de investimento), para que tenha liquidez no momento de venda desses ativos.

Também deve-se ter em mente que o mercado pode não ir na direção favorável e os juros subirem ainda mais após o momento de aquisição fazendo os ativos se desvalorizarem.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Lounge, poderá te ajudar a construir uma carteira ideal para o seu perfil.