Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Previdência privada: Veja como investir e aproveitar o benefício fiscal

Quando pensamos em investimentos sempre levamos em consideração um prazo ou um objetivo a ser atingido, como comprar a casa própria, fazer uma viagem ou poupar para ter uma aposentadoria mais confortável.

Para cada um destes objetivos pode haver uma estratégia mais adequada, sendo assim, neste artigo vamos tratar do tema previdência privada. Espero que após o término desta leitura você saiba diferenciar entre quais os tipos de previdência, quais os regimes de tributação, quais as vantagens tributárias, como e onde investir em previdência.

De maneira geral, um fundo de previdência privada carrega as mesmas características básicas de um fundo de investimento convencional. Assim, podemos dizer que ele funciona como um condomínio em que um grupo de investidores se reúne e delega a gestão do patrimônio para um gestor contratado.

Porém, no fundo de previdência existe uma diferença fundamental que é a possibilidade de renda vitalícia. No fundo de previdência, ao optar pelo resgate vitalício você tem assegurado o direito de receber um “salário” até o final da vida. Além disso, esse valor será corrigido anualmente pela inflação.

Clique aqui, e faça o seu cadastro na plataforma iHUB Lounge e tenha acesso a conteúdos exclusivos que vão te ajudar a entender como a inflação influencia nos seus investimentos.

Afinal, quais são os tipos de previdência privada?

Podemos dividir a previdência privada em dois tipos, VGBL – Vida Gerador de Benefício Livre e PGBL – Plano Gerador de Benefício Livre. Mas, antes de falar sobre a diferença entre eles, você precisa conhecer os regimes de tributação, que nada mais é do que a regra usada para calcular o imposto de renda sobre seus investimentos em previdência.

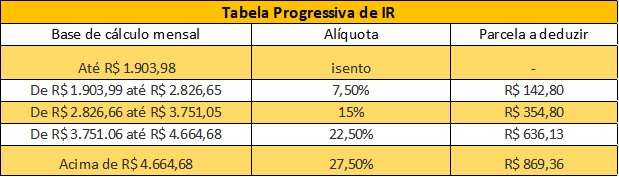

Para este cálculo são usadas as tabelas Progressiva e Regressiva, veja a seguir como funciona cada uma delas.

Na prática a tabela progressiva funciona igual a tabela de IR utilizada para os salários, em que caso opte por receber uma renda mensal de até R$1.903,98 seu pagamento será isento de IR, mas caso opte por receber valores acima deste teto, a alíquota subirá progressivamente até atingir o limite de 27,5%. Daí vem o nome tabela progressiva, pois a alíquota aumenta conforme aumenta o valor do resgate. (Valores para março de 2021).

Veja a seguir como funciona a Tabela Regressiva

Diferentemente da progressiva, a tabela regressiva não tem relação com o valor resgatado, mas sim com o prazo que o dinheiro fica investido. Funciona dessa forma:

Digamos que um investidor aportou R$10.000,00 em uma previdência privada, e passados cinco anos ele resolveu fazer o resgate. Com isso, basta olhar na tabela para ver que a alíquota do imposto de renda será de 25%.

Agora, caso o investidor optar por resgatar após 10 anos da data de aplicação na previdência, a alíquota cai para 10%. Esse sistema é feito para beneficiar o investidor de longo prazo.

Temos um vídeo completo sobre o assunto, assista:

Essa aliquota incide sobre o total investido ou apenas sobre o lucro?

Essa é uma pergunta recorrente, e para responder vamos agora entender os tipos de previdência VGBL e PGBL.

Existem apenas duas diferenças entre os planos VGBL e PGBL, uma delas é tributária – falaremos dela mais à frente – e a outra diferença é uma a regra que enquadra o PGBL como um plano de previdência complementar, enquanto o VGBL é classificado como Seguro de Pessoa.

Classificar o VGBL como seguro de pessoa possibilita usar este instrumento como parte importante da sucessão patrimonial. Por exemplo, o TJ-RJ proibiu a cobrança de ITCMD (Imposto de Transmissão Causa Mortis e Doação) para VGBL, isso porque seguros não são classificados como herança, segundo o artigo 794 do código civil. Mas é importante destacar que para isso o beneficiário precisa estar cadastrado no plano, caso seja inserido após a morte o entendimento é de que passa a se configurar como herança.

VGBL – Vida Gerador de Benefício Livre

No plano VGBL não importa o tipo de tributação que escolher, seja progressivo ou regressivo, conforme explicamos acima, o imposto de renda retido na fonte sempre será calculado com base no lucro do investimento, assim como ocorre nos fundos tradicionais.

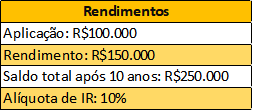

Por exemplo, digamos que ao longo do tempo Pedro tenha investido R$100.000, e após 10 anos esse investimento se valorizou atingindo R$250.000.

Como Pedro optou por um plano de previdência VGBL com tributação Regressiva, será retido na fonte 10% sobre os R$150.000 de lucro. Assim, no resgate, o valor que vai cair na conta de Pedro será de R$235.000.

Como funciona um PGBL?

No PGBL o imposto incide sobre o valor total resgatado ou recebido na forma de renda. Ao primeiro olhar parece ser ruim quando comparado com o VGBL, mas há uma contrapartida muito importante, com ela o investidor do PGBL receberá de volta o IR aportado ao declará-lo no ano seguinte.

Veja como ficaria o resgate do Miguel que investiu em um PGBL que rendeu igual ao do Pedro.

Como dissemos, para o PGBL a alíquota incide sob o montante total. Neste caso o imposto seria de R$25.000 – 10% de R$250mil -, Miguel ficará com R$225.000 após o resgate.

De imediato parece óbvio que o VGBL é bem melhor, pois o IR incide sobre o lucro e não sobre o total, mas não é bem assim. O PGBL tem outra vantagem que talvez possa fazer sentido para alguns investidores.

No ano seguinte ao declarar o IR, Miguel será restituído sob o valor que aportou no PGBL, sua restituição seria de 10% sob os R$100.000 aplicados inicialmente, o que é igual a R$10.000.

Assim o saldo do Miguel, contando o valor restituído, seria igual ao do Pedro, R$235.000.

Você deve estar pensando, “ah, então tanto faz pois eles serão sempre iguais”. Na verdade, não. Em alguns casos, o PGBL pode ser muito vantajoso uma vez que o dinheiro é restituído no ano seguinte e você pode reaplicar este valor em outro investimento com um rendimento maior ou até mesmo no próprio PGBL, levando em consideração o valor dos juros compostos ao longo do tempo.

Para o benefício fiscal do PGBL valer à pena, é preciso estar atento aos seguintes pontos

- É preciso ter renda tributável para receber a restituição.

- É preciso contribuir para o INSS, ou já ser aposentado.

- É preciso fazer a declaração anual de IR no modelo completo.

- O benefício só é válido até o limite de 12% da renda total tributável do investidor naquele ano.

Vale lembrar que PLR e 13º possuem regras de tributação próprias e por isso não entram no cálculo dos 12% da renda total tributável.

Por isso calma, é preciso analisar cada caso para decidir sobre o tema da previdência privada, e contar com o apoio de um especialista nestas horas é fundamental.

Assim vemos que o PGBL é mais interessante para aquelas pessoas que desejam poupar até 12% da sua renda tributável e o VGBL para aqueles que não fazem a declaração completa do IR.

O que mais é preciso ter em mente na hora de escolher um fundo de previdência?

Existem quatro taxas que precisamos nos atentar, duas delas já são velhas conhecidas dos fundos tradicionais, que são a Taxa de Administração e a Taxa de Performance.

Existem, porém, duas taxas que podem causar dor de cabeça ao investidor mais desatento, são elas: Taxa de Carregamento de Entrada e Taxa de Carregamento de Saída.

Taxa de carregamento de entrada ou de saída nada mais é do que uma taxa cobrada ao aplicar ou resgatar do fundo. A recomendação é fugir dos fundos que cobram estas taxas, alguns deles possuem uma carência na taxa de carregamento de saída, normalmente de 12 a 24 meses, se seu objetivo for ficar por um período maior e o fundo valer à pena, isso não será um empecilho.

É importante saber que não tem nenhum problema em ter os dois tipos, na verdade é excelente, uma vez que você pode usufruir do benefício fiscal dos 12% e o excedente pode ser aportado em um VGBL, por exemplo.

Para garantir o benefício fiscal ainda esse ano fique atento às datas limites das seguradoras.

Confira o cronograma da XP SEGUROS, ICATU e SULAMÉRICA.

Já possui uma corretora de investimentos? Veja como escolher a melhor para você

XP SEGUROS

Para débito em conta: Contratação até 28/12 para pagamento até 29/12/2021.

Para TED: Contratação e pagamento até 28/12/2021 (pagamento efetivado no mesmo dia da proposta)

Para boleto: Contratação até 26/12/2021 para pagamento até 27/12/2021.

ICATU

Débito em conta: Contratação até 21/12/2021

Boleto: Contratação até 20/12/2021

Pagamento até 30/12/2021

SULAMÉRICA

Débito em conta: contratação até 13/12/2021

Pagamento até 28/12/2021

Ficou com alguma dúvida? Preencha o formulário abaixo e converse com um dos nossos assessores, eles vão ajudar você neste tema e indicar o melhor a ser feito no seu caso.