Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

4 dicas para conquistar a independência financeira

Avaliar as despesas, renda extra, plano de ação e planejamento financeiro estão entre as orientações

Para quem deseja conquistar a independência financeira é importante começar a pensar na construção de um patrimônio. Afinal, muitos querem um futuro calmo e confortável, quando se trata de dinheiro.

A organização é o segredo para dar passos firmes em direção a realização desse objetivo. Abaixo, confira quatro dicas para quem quer começar desde cedo a conquistar seu patrimônio.

1) Analise suas despesas

A primeira dica para conquistar a independência financeira está relacionada em listar todas as suas despesas: o que é e o que não é necessário. Algumas perguntas devem ser feitas, como: No que é possível economizar? O que pode ser eliminado? Como posso controlar melhor esses gastos?

Periodicamente, uma vez por ano, o ideal é reservar uma data na agenda para renegociar tais despesas, como por exemplo:

Aluguel: avalie se o lugar que você mora está de fato em boas condições, em relação ao preço, quando comparado a outras opções no mercado imobiliário.

Plano de internet e celular: serviços como estes mudam de preço periodicamente pelas operadoras, principalmente para atrair novos clientes, e os clientes mais antigos que não negociam acabam ficando com preços desatualizados e até mesmo mais caros.

TV à cabo: na maioria das vezes é comum que as pessoas, por impulso, contratem o plano “completo”, e normalmente o plano não é utilizado em sua totalidade, o que gera uma despesa adicional que poderia ser evitada.

Convênio: assim como a linha de celular, há inúmeros planos de saúde, que devem ser vistos com atenção, pois existem diversas formas de contratação e variáveis, consulte um profissional de sua confiança.

Cartão de crédito e anuidades: é um mecanismo que pode ajudar e trazer vários benefícios, mas se não tiver um controle efetivo pode ocasionar problemas. O ideal é buscar por opções de cartão de crédito sem anuidade, porque esse dinheiro é praticamente jogado fora.

Alguns cartões costumam oferecer milhas, nesses casos é recomendado escolher por opções que as milhas não vencem, ou por aqueles que oferecem cashback, como o cartão da XP Investimentos que vai até 10%.

Seja um membro VIp da plataforma iHUB Lounge e tenha acesso a conteúdos exclusivos e gratuitos. Faça o seu cadastro clicando aqui.

Em um exemplo prático, considere que Pedro tem os seguintes custos hipotéticos:

- Plano de internet e TV: R$350,00;

- Plano de celular: R$300,00;

- Plano de saúde: R$700,00;

- Aluguel: R$3.500,00;

- Anuidade cartão: R$400 por ano/ R$33,33 por mês.

Total: R$4.883,00 por mês e R$58.600,00 por ano.

Após negociar estes itens, Pedro passou a ter as seguintes despesas:

- Plano de internet e TV: R$150,00

- Plano de celular: R$120,00

- Plano de saúde: R$400,00

- Aluguel: R$3.000,00

- Anuidade cartão: R$0 por ano.

Total: R$ 3.670,00/mês e R$ 44.040/ano.

Portanto, ele tem uma diferença mensal de R$1. 213,33 e anual de R$14.560.

Agora, um exemplo prático ilustrativo, se Pedro investir o valor anual de R$14.560,00 em um título de renda fixa pré fixado que rende juros (compostos) de 12% a.a., a um prazo de cinco anos, por exemplo, ao final se terá um montante de R$25.659,69.

Em um prazo mais longo, imagine que foi acumulado os R$14.560,00, durante 10 anos, e teve um valor inicial para investir de R$145.600,00 e investiu este recurso no mesmo título de renda fixa pré fixado, ao final de 5 anos acumularia o montante de R$256.596,95, e ao final de 10 anos teria acumulado R$452.211,50, isso somente com a redução das despesas.

Vale ressaltar que nesses exemplos não estão sendo considerados os eventuais aportes mensais e os efeitos ainda maiores que isso contribuiria para maior acúmulo e retorno, nem o imposto de renda sobre o lucro que será apurado no momento do resgate ou no final do prazo de aplicação.

Em qualquer situação, entender qual é o seu perfil de investidor é a melhor saída, e com base nisso, escolher os investimentos que estejam adequados ao seu perfil e aos seus objetivos a fim de conquistar a independência financeira.

2) Planejamento financeiro

É uma situação comum as pessoas falarem “Olha eu ganho bem, mas não sei onde vai parar o meu dinheiro, ele entra e quando vou ver já saiu, acabou tudo. Em alguns meses, acaba saindo mais dinheiro do que entrando, consomem minhas reservas ou fico endividado”.

Depois de ter listado todas as despesas e entender para onde exatamente o dinheiro está indo, o ideal é fazer um planejamento e controle das suas receitas e despesas. Um planejamento requer, entre outras coisas, dedicação e hábito, e ambas habilidades qualquer pessoa tem.

Leia também: Como fazer um planejamento financeiro?

3) Aumentar a renda

Muitas pessoas se preocupam com as despesas, mas acabam esquecendo das receitas. Tenha sempre em mente como objetivo também aumentar a sua renda. Responder a seguinte pergunta será importante para criar um planejamento para aumentar a renda: O que você precisa para ter mais renda? Investir na pós-graduação, aperfeiçoar o inglês, desenvolver soft skills, são alguns exemplos.

4) Plano de ação e hábito

Um bom ponto de partida é constituir um fundo de reserva, dinheiro de curto prazo, ou seja, normalmente, algo entre seis a dez vezes o seu custo de vida. Esse recurso normalmente vai ser investido priorizando liquidez e não necessariamente retorno, pois esse dinheiro é para cobrir situações e necessidades de curto prazo.

Em seguida, procure destinar todos os meses um percentual mínimo e máximo da sua renda para os seus investimentos, como, de 20% a 50% da renda mensal. Quanto maior o valor poupado e investido, maior será o montante e a tranquilidade no futuro.

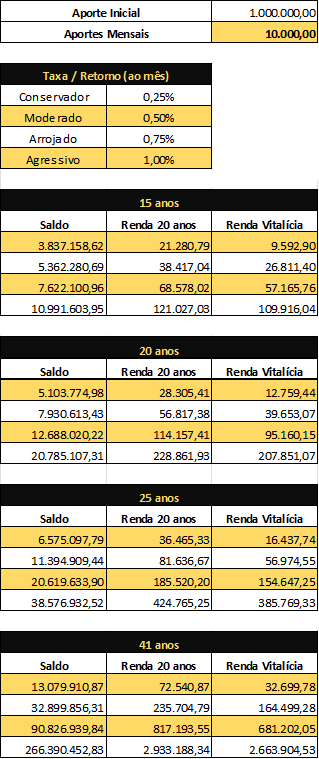

Para ilustrar esse cenário, confira, abaixo, exemplos de planejamento de investimentos a médio e longo prazo:

É possível observar que quanto maior os aportes mensais, maior o retorno e maior o tempo das suas aplicações maior será o valor acumulado no futuro.

Por isso, criar o hábito de “pagar o boleto” dos seus investimentos, assim como pagar o boleto do seu cartão de crédito, por exemplo, é muito importante para começar a construir um patrimônio e um futuro tranquilo.

*Este conteúdo teve a contribuição do assessor de investimentos da iHUB, Breno Giacomini.

Ficou interessado (a) em começar a construir sua independência financeira? Converse com um de nossos especialistas, iremos te ajudar a dar os primeiros passos em direção a esse sonho, basta preencher o formulário abaixo.