Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Gestor destaca cenário macroeconômico e panorama de mercado em almoço com investidores

Daniel Popovich é gestor de carteira na Franklin Templeton, traz uma análise sobre o cenário global e as perspectivas para o mercado brasileiro

Pandemia, guerra, alta inflacionária, a maior economia do mundo em risco de recessão, esse é o cenário conturbado que se alastra por 2022. O mercado financeiro enxerga volatilidade em meio a um panorama de inflação global e juros estratosféricos.

A fonte das incertezas nasce de assuntos internacionais recorrentes nos jornais atuais. A persistência da guerra da Ucrânia e as sanções aplicadas a esse episódio mundial, junto de resquícios de uma pandemia que impacta fortemente a economia chinesa e os reflexos nas balanças comerciais que o Dragão Asiático causa.

Em algumas economias avançadas, como Estados Unidos e países da Europa, a taxa de inflação já atingiu o nível mais alto dos últimos quarenta anos, em um contexto de mercado de trabalho aquecido em alguns países, como nos Estados Unidos e Reino Unido. Os índices inflacionários ao redor do globo e como os altos preços refletem na economia do mundo.

Toda essa incerteza econômica é validada pelo World Uncertainty Index, medida que engloba a situação em 143 países. Os dados do WUI são coletados a partir de informações trimestrais. Considerando apenas dados do primeiro trimestre de 2022, segundo os autores do levantamento, o aumento da incerteza no primeiro trimestre poderia ser suficiente para reduzir o crescimento global anual em até 0,35 ponto percentual.

Mas como essas notícias impactam o mercado financeiro brasileiro? Ao contrário do esperado, o Ibovespa tem batido recordes de alta consecutiva nos últimos dias, com alta acumulada no mês de agosto, superando 10%, e o dólar tem se mantido estável, em tendência de possível queda.

Para ajudar a entender o momento e como os investidores internacionais estão olhando para o Brasil, Daniel Popovich, gestor de carteira na Franklin Templeton, abordou o cenário macroeconômico em evento exclusivo com investidores, organizado pela iHUB Investimentos.

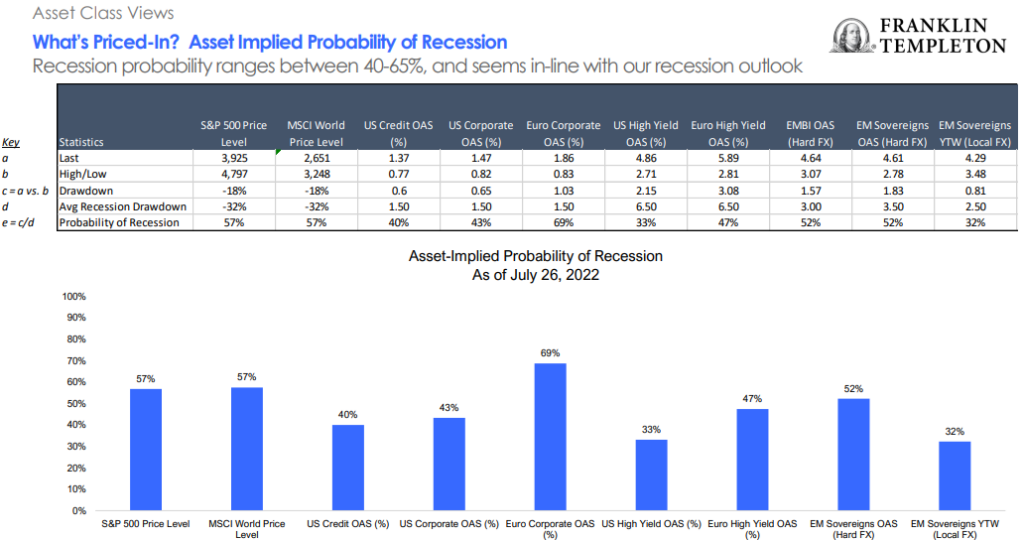

Mesmo com um panorama conturbado, os títulos estão bem cotados para todos. “O mercado internacional tem ativos de boa qualidade e bastante descontados, os valuations estão atrativos para investidores”, afirmou o gestor.

Abaixo, confira outros temas tratados no encontro.

Você pode ter acesso a conteúdos exclusivos como e-books e relatórios que vão ajudar na condução dos seus investimentos. Faça o seu cadastro na plataforma Lounge e aproveite!

Cadeia de suprimentos e inflação global

Segundo Daniel, gestor de carteira na Franklin Templeton, a cadeia de suprimentos global não traz as mesmas preocupações de 2020 e 2021, por conta do avanço da vacinação da Covid-19. Porém, a política ‘Covid Zero’, promovida pelo governo chinês e baseada em rigorosos lockdowns, provocou quedas muito fortes nos indicadores de atividade econômica.

“A China é a fonte de crescimento global há 20 anos, por isso, qualquer fato interno que tenha impacto na produção interna do país afeta o mundo todo. Isso afeta a confiança dos investidores,

Desde 2020, os investidores também carregam uma insegurança com a China pela interferência no setor tech e de construção civil, motores da economia chinesa. Empresas, como a Evergrande, sofrem e passam dificuldades, e isso também afeta o Brasil, pela demanda por minério de ferro, em especial.

A elevação de preço de algumas commodities aumentaram os custos de produção de outras. A linha de raciocínio de aumento segue assim: maiores preços da energia elevam os custos de insumos agrícolas, como combustíveis e fertilizantes; também aumentam o custo de extração e beneficiamento de minérios, particularmente alumínio, ferro e aço.

Por sua vez, metais mais caros aumentam o custo de tecnologias energéticas renováveis. Algumas projeções apontam para queda nos preços de diversas commodities até dezembro deste ano.

Já no campo da inflação, o gestor de carteira na Franklin Templeton comenta que se trata de um problema global, que atinge os salários das pessoas, além de ser o principal ponto de atenção nos EUA.

“Os bancos centrais das principais economias estão subindo os juros, e é um dilema que, principalmente, o presidente do Banco Central Americano enfrenta, entre controlar a inflação – freando o crescimento da economia – ou deixar que ela continue subindo”.

Nos Estados Unidos, em junho, o Índice de Preços ao Consumidor atingiu 9,1% no acumulado em 12 meses, com alta generalizada dos preços. O mercado de trabalho ainda está muito forte e, com os salários em alta, pressionando a inflação de serviços

Os Estados Unidos estão vendo o esfriamento da sua economia desde o ano passado, passando por altas nos preços e uma elevação da inflação. Mesmo com o anúncio do último Payroll, que mostrou alta no número de empregados (528 mil empregos), o FED não prevê queda na taxa de juros do país. O país pode passar por uma recessão nos próximos dois anos.

Leia também: Sem chances de ruptura democrática, Gilberto Kassab fala sobre economia e eleições com investidores

Como o Brasil se encaixa neste cenário?

O Brasil pode capturar alguns ganhos, mas depende da sua política. Com o afrouxamento fiscal, dada a decisões pré-eleitorais, os preços estão caindo gradativamente. A expectativa do mercado é que o Banco Central finalize o ciclo de juros altos no país, a taxa Selic está estacionada em 13,75%.

As atividades econômicas do país estão em avanço, com destaque para o setor serviços e para a geração de emprego. O mercado prevê crescimento do segundo trimestre, em relação ao primeiro, de 0,4% para 0,8%. É importante ressaltar que o PIB do segundo trimestre foi favorecido, em grande parte, pelas medidas de antecipação do 13º de aposentados e pensionistas e pela liberação de FGTS.

A “PEC das bondades”, que determinou a volta do estado de emergência, permitirá gastos acima do teto de R$42 bilhões. Foram incluídos nela um aumento temporário do Auxílio Brasil, de R$200 por mês, a duplicação do Auxílio Gás para famílias de baixa renda e a criação de um voucher para caminhoneiros, de mil reais mensais.

Além disso, medidas de redução temporária de tributos que foram implementadas diminuem expressivamente a inflação, com destaque para o terceiro trimestre. Todo esse pacote de afrouxamento fiscal refletirá no ano de 2023.

Qual o impacto das eleições?

Segundo Daniel Popovich, gestor de carteira na Franklin Templeton, o investidor de fora não tem preferência ideológica e vê ambos os lados sem compromisso com a Lei de Responsabilidade Fiscal. Os dois candidatos já ocuparam o cargo anteriormente, concedendo o poder de previsão governamental ao mercado.

Mas, a situação fiscal implementada meses antes das eleições poderá acarretar fatores críticos na economia de 2023. A piora do quadro fiscal e das expectativas inflacionárias pressionam ainda mais as taxas de juros de mercado.

O foco no restabelecimento econômico será de como garantir a sustentabilidade da dívida em um contexto em que a taxa de juros ficou elevada, aumentando os gastos públicos – fazendo com que o teto de gastos perdesse parte de sua função – e a pressão por mais gastos para o social se intensificou.

O caminho da consolidação fiscal será fundamental para um trajeto de dívida pública sustentável, sendo necessárias novas reformas estruturais e uma âncora fiscal firme e abrangente. A dúvida é sobre como serão conduzidas as propostas de consolidação fiscal para o próximo governo, quer seja via aumentos da carga tributária ou via cortes de despesas.

A carga tributária atual do Brasil é muito alta, tendo atingido 33,9% do PIB em 2021, um valor muito superior à média da América Latina e próximo da média dos países da OCDE. Todas as medidas elencadas acima, elevaram as perspectivas de crescimento para 2022, de 0,9% para 1,7%. Mas, a previsão de crescimento para 2023 foi colocada para baixo, de +0,4% para -0,3%.

Cenário internacional de investimentos

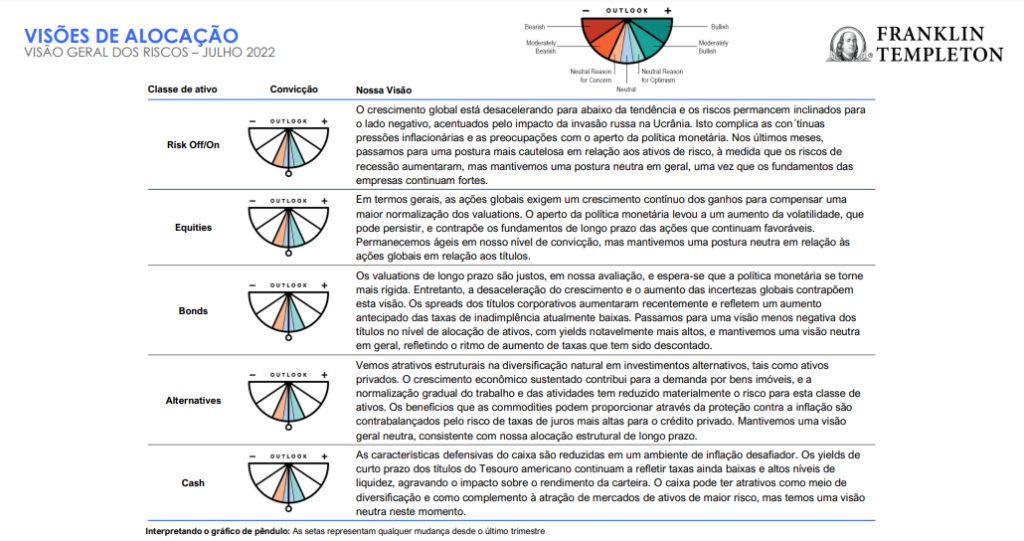

A guinada “hawkish” (escalada de juros), feita pelo Federal Reserve, continuará, mesmo com o esfriamento da taxa de juros em um curto período. Com esse panorama, o aumento da taxa na maior economia do mundo tende a gerar impactos tanto internos, com o aumento do custo do crédito e diminuição da demanda, quanto externos, fortalecendo o valor do dólar frente ao mundo.

Olhando para os investimentos, a exposição em ativos internacionais, que possuem a receita majoritariamente dolarizada, chama atenção. Com o FED subindo a taxa de juros acima do esperado, o mercado precifica os ativos de risco, os preços ainda podem estar caros e haver uma desvalorização deles.

Mercado brasileiro

Até o final do primeiro semestre, o mercado de investimentos do Brasil estava minguando, mais especificamente, entre os meses de abril e maio, e uma fuga de capital estrangeiro, no valor de 13,8 bilhões, aconteceu na bolsa de valores. Já na virada de semestre, um aquecimento aconteceu. Nos meses de junho, 2,3 bilhões ingressaram novamente nos ativos do país.

Já em agosto, o investidor estrangeiro injetou R$11 bilhões na B3, alavancando o mercado acionário. O Ibovespa, principal índice da Bolsa, subiu 10%. A expectativa, em relação à desaceleração da economia americana e global e a deterioração do cenário político e econômico de outros países emergentes, têm favorecido o ingresso de estrangeiro no Brasil.

Para o segundo semestre do ano, a inflação continuará como protagonista, com os juros em alta e os riscos de recessão. A volatilidade no preço das commodities, puxada pelos temores de recessão, é outro ponto de atenção, sendo que o Brasil é um país muito impulsionado pela exportação de commodities.

“O mercado brasileiro está muito barato e descontado, com valuations atrativos – Preço/Lucro (P/L) projetado de 6,1x, um desconto de -45% em relação à média dos últimos 15 anos em 11,2x”, afirma o gestor de carteira na Franklin Templeton.

As empresas apresentam risco baixo, se transformando em potenciais de bons pagamentos de dividendos. o Prêmio de Risco para ações brasileiras, índice que analisa o rendimento com as taxas de juros reais, mostra que as ações brasileiras estão baratas, mesmo considerando o alto nível das taxas de juros locais. O nível atual de Prêmio de Risco está em 10,6%, superior à média histórica de 4,8%.

“Nesse sentido, é válido seguir em direção de ações que possuem expectativa de crescimento de receita e EBITDA até o próximo ano, ROE acima do setor, recomendação de compra no consenso de mercado, múltiplos descontados em relação aos pares e ao Ibovespa”, finaliza o especialista da Franklin Templeton.