Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Ibovespa recua perante incertezas no setor bancário

Super quarta e balanços corporativos da JBS, Braskem e Sabesp marcam a semana de incerteza para os bancos

Em semana turbulenta no exterior, o Ibovespa recuou com bancos quase quebrando nos EUA e na Suíça. Com isso, aumentou a pressão sobre os Bancos Centrais por conta de investidores temendo um possível contágio de falências bancárias nos EUA e Europa, podendo as autoridades monetárias desacelerarem ou reverter os aumentos agressivos nas taxas de juros.

A reação rápida do Federal Reserve em ajudar bancos com falta de liquidez acalmou os agentes, enquanto Nasdaq e SP500 encerraram a semana positiva. Dentro disso, a inflação nos EUA subiu 0,5% em fevereiro, com o núcleo ainda pressionado atingindo 5,5% (5,6% anteriormente).

No acumulado em 12 meses, o índice apresentou arrefecimento, passando para 6% contra 6,4%. O setor de serviços continuou puxando a inflação para cima. Por sua vez, a inflação ao produtor teve leve deflação em fevereiro de -0,1%, contra 0,3% esperado e com o núcleo mantendo estabilidade. Por fim, as vendas no varejo recuaram 0,4% em fevereiro, acima do esperado de -0,3%.

Na Europa, a produção industrial subiu de 0,7% em janeiro ante a expectativa de 0,4%. O Banco Central Europeu subiu a taxa de juros em 50 pontos para 3% a.a, dentro do esperado e com a autoridade dizendo que apesar do acontecido no banco Credit Suisse, os bancos europeus permanecem com solidez.

Você quer entender melhor sobre investimentos? Faça seu cadastro gratuito na nossa área logada e tenha acesso a ebooks exclusivos sobre o tema clicando aqui.

Na China, a produção industrial subiu 2,4% em fevereiro, abaixo dos 2,6% de expectativa, enquanto as vendas no varejo subiram 3,5%, dentro do esperado. O Banco Central Chinês cortou o compulsório dos bancos para estimular a liquidez do mercado.

Cenário Local

A taxa de desemprego (PNDA) medida no trimestre encerrado em janeiro subiu para 8,4%, contra 8,3% do trimestre anterior e com a renda média recuando de 7,7%. No mundo corporativo, a pauta da semana foi a saúde do sistema financeiro global.

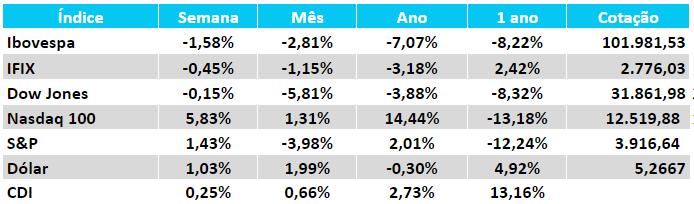

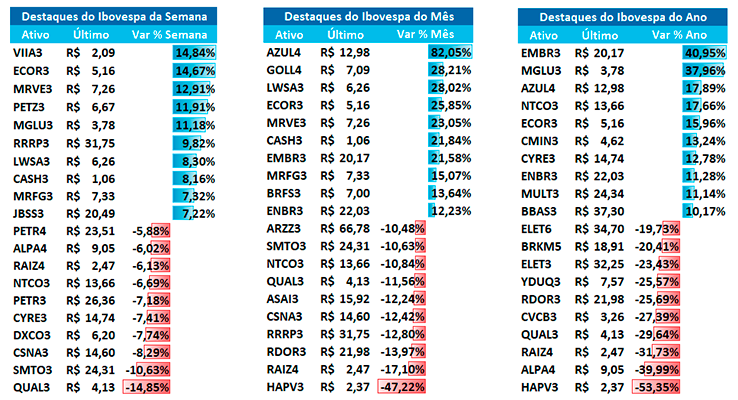

O mercado trabalhou com volatilidade acentuada e terminou a semana com Ibovespa perdendo -1,6%, a 101.982 pontos. Como destaque positivo da semana, 3R Petroleum (RRRP3) +9,8% com sinal verde da Petrobras para o processo de transição do Polo Potiguar. Ecorodovias (ECOR3) refletindo dados positivos de balanço no qual reportou uma alta de 37% no EBITDA (comparação anual), com alta de 14,7%.

A CSN (CSNA3) foi destaque negativo da semana, apesar da perspectiva de maior demanda de minério de ferro, a retomada por crescimento na China, preocupa diante de um cenário de juros altos e também as recentes incertezas com o setor financeiro. Confira o comentário técnico da semana, por Gilberto Coelho Jr. CNPI-T 832:

O Ibovespa está em tendência de baixa e fechou com nova queda após teste da média de 21 dias como resistência. Uma perda dos 103.100 favorece as projeções em 101.000 ou 98.800. O IFR aponta para baixo reforçando o sinal de quedas. Um sinal de repique altista viria com um fechamento acima dos 105.075.

O DOLJ23 após respeitar o suporte em 5.126. interrompendo o movimento de quedas. Fechou em alta pelo segundo dia e testou a média de 21 dias como resistência. Um novo fechamento em alta traria sinal de reversão da tendência de curto prazo para alta com projeções em 5.300 ou 5.350. O IFR aponta para cima favorecendo altas. A tendência de baixa seria retomada com a perda dos 5,172 projetando teste dos 5.110 ou 4.991.

O SP500 está em tendência de baixa, perdeu uma linha de tendência de alta, a média de 21 dias e fechou novamente em queda, perdendo a mínima anterior. Abaixo dos 3.846 reforçaria o sinal de baixa com projeções em 3.760 ou 3.500. O IFR aponta para baixo favorecendo quedas, caso feche apontando para cima favorecerá repique altista por estar em sobrevenda. O sinal de alta seria retomado com um fechamento acima dos 3.940.

Fluxo estrangeiro

O fluxo estrangeiro no mês de março segue negativo em -R$1,76 bilhões, no ano de 2023 ainda positivo em R$9,11 bi. Nos últimos 10 pregões reportados, foi de saída de R$1,04 bi, sendo 5 pregões positivos e 5 negativos.

Commodities e câmbio

O barril de petróleo caiu mais de 9% na semana com temores de recessão econômica mundial. Enquanto isso, o Real teve leve desvalorização perante o dólar apesar da volatilidade na semana causada pela deterioração no setor bancário mundial.

Juros

A curva de juros recuou com expectativas positivas sobre o arcabouço fiscal a ser apresentado nas próximas semanas. A queda acentuada dos juros dos títulos dos treasuries também influenciou a parte dos DIs mais longos a recuarem.

Renda Fixa

As taxas de renda fixa tiveram oscilações na semana com cenário incerto. No entanto, os títulos IPCA+ continuaram bastante atrativos e com as NTNBs sendo bastante procuradas, com as taxas a IPCA+6% nos vencimentos mais longos.

Os prefixados, também tiveram aumento na procura devido a percepção que os bancos centrais no mundo poderiam começar a sinalizar possíveis quedas, após o mercado de crédito e bancário darem o alerta na semana.

Perspectivas para a semana

A semana terá dois eventos importantes: a reunião do Copom, FOMC e BCE (super quarta). Com o mercado tendo grande expectativa no comunicado das autoridades monetárias, após os recentes acontecimentos no mercado de crédito e bancário pelo mundo. No lado corporativo teremos os balanços da JBS, Braskem e Sabesp.

Quer saber mais sobre os melhores investimentos para momentos de incerteza? Preencha o formulário abaixo que um especialista da nossa empresa parceira entrará em contato para ajudar com suas dúvidas.