Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Ibovespa volta aos 120 mil pontos: índice acelera com cenário positivo no exterior

Patamar de 120 mil pontos foi conquistado na sexta-feira; JBS termina em baixa após nova suspensão por gripe aviária

O Ibovespa encerrou a semana em alta acompanhando o exterior na semana de exercício de opções. No principal índice da bolsa em São Paulo boa parte dos papéis apresentou alta, porém, a JBS (JBSS3) fechou a semana em baixa devido à nova suspensão na importação de carne e derivados de aves pelo Japão.

Em Wall Street resultados acima do esperado dos bancos puxaram as bolsas, no entanto, Tesla e Netflix pesaram. No mais, investidores aguardam para a decisão do FED nos juros, na próxima semana, onde se espera 0,25% de alta.

Cenário doméstico – Bolsa

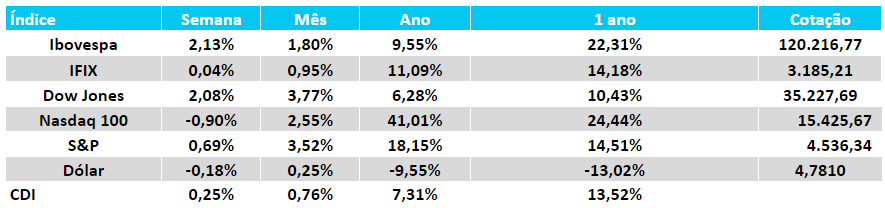

Na última semana, o Ibovespa apresentou um desempenho positivo, encerrando com uma alta de 2,13%, alcançando a marca dos 120.217 pontos. O cenário macroeconômico e a agenda de indicadores relativamente tranquila direcionaram o foco dos investidores para alguns eventos-chave.

Uma das atenções estava voltada para o Boletim Focus, que não indicou piora nas expectativas, contribuindo para manter a confiança dos investidores. Outro destaque foi o lançamento do programa de renegociação de dívidas do governo, o “Desenrola Brasil”. Essa medida impactou positivamente o setor bancário e ativos relacionados a commodities, favorecendo o desempenho do índice ao longo da semana.

No cenário macroeconômico, a perspectiva de inflação e o crescimento econômico foram determinantes para as projeções do Banco Central sobre a taxa de juros, a Selic. Com a desaceleração observada nas principais classes de inflação e a expectativa de recuo do IPCA-15 de julho, surgiram projeções de um possível corte na taxa de juros na próxima reunião, em agosto. Essa expectativa contribuiu para um cenário “risk-on”, incentivando o avanço do Ibovespa e melhorando a percepção para investimentos em Renda Variável.

Quanto aos dados de crescimento, o mercado acompanhou a divulgação do IBC-Br, uma proxy mensal para o PIB brasileiro, que apresentou uma queda de 2% em maio em relação a abril. Esse resultado ficou muito abaixo das expectativas, sugerindo uma desaceleração econômica.

A estimativa para o PIB do segundo trimestre também é moderada, prevendo um aumento de apenas 0,3%, bem abaixo dos 1,3% registrados no primeiro trimestre. Essa projeção está alinhada ao cenário de crescimento econômico de 2,2% esperado para 2023.

No campo político, mesmo durante o recesso parlamentar, as negociações em torno do programa “Desenrola Brasil” continuam sendo acompanhadas de perto. O programa, que visa incentivar a renegociação de dívidas e melhorar a situação de brasileiros endividados, teve impacto significativo no setor bancário, o que influenciou positivamente as altas do Ibovespa.

Na próxima semana, os investidores estarão atentos à publicação do IPCA-15 de julho, que deverá mostrar uma ligeira deflação na comparação mensal. Esses resultados serão observados de perto pelos agentes de mercado, especialmente em relação ao possível ciclo de afrouxamento monetário. Além disso, os dados do mercado de trabalho, com o CAGED e a PNAD Contínua, serão importantes para o panorama econômico.

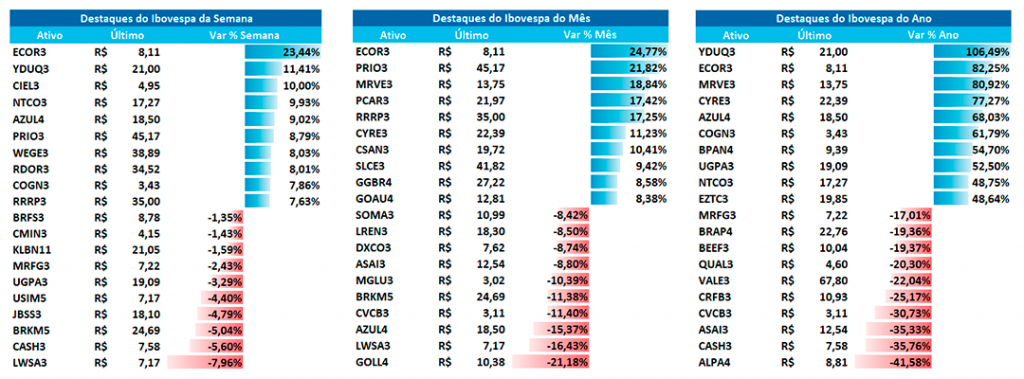

No cenário corporativo, papéis ligados ao ciclo econômico lideraram as altas do Ibovespa, com destaque para empresas do setor de consumo. Yduqs e Cogna, por exemplo, apresentaram recuperação frente às quedas recentes, impulsionadas pelas declarações do ministro da Educação sobre o novo Fies. Outra empresa em destaque foi a Natura, que segue entre as maiores altas do Ibovespa.

Por outro lado, a JBS teve queda devido à suspensão da importação de carne e derivados de aves de Santa Catarina pelo Japão, após a confirmação de caso de gripe aviária em um animal de produção doméstica no Estado.

Fluxo estrangeiro

O fluxo estrangeiro no mês de julho, dados até 20/07, é positivo em R$2.792 Bi, no ano o fluxo total de entrada apurado está em R$ 19,81 bi.

Macro EUA

Vendas no Varejo subiram 0,2% em junho, contra 0,3% estimado.

Macro Europa

Inflação no Reino Unido arrefeceu de 8,7% a.a para 7,9% a.a

Macro China

O PIB do segundo trimestre de 2023 subiu 6,3%, abaixo dos 7,3% previstos.

A produção industrial subiu acima do esperado em 4,4% em junho, ante a 2,7% esperado. Já as vendas no varejo subiram 3,1%, abaixo do esperado (3,2% em junho).

Juros

DIs mais curtos e médios recuaram com expectativas de menores pressões na inflação. Já os DIs mais longos ficaram na estabilidade, apagando as quedas depois que o secretário da fazenda ter informado que o déficit primário para 2023 subiu de 1,3% para 1,4%.

Cambio

O real teve leve queda em semana de fluxo mais forte da conta comercial.

Commodities

Disparada do trigo com conflitos na Ucrânia puxaram as agrícolas.

Renda Fixa

Taxas de renda fixas tiveram leves recuos nas mais curtas. Já as mais longas ficaram na estabilidade com DIs pouco oscilando.

Perspectivas para a semana

No exterior, balanços das Big Techs e CPI nos EUA e decisão do FED, BCE, BOJ serão os principais eventos da semana.

No lado doméstico, IPCA-15 e resultados corporativos no Brasil (Santander, Vale, Carrefour, GPA).