Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

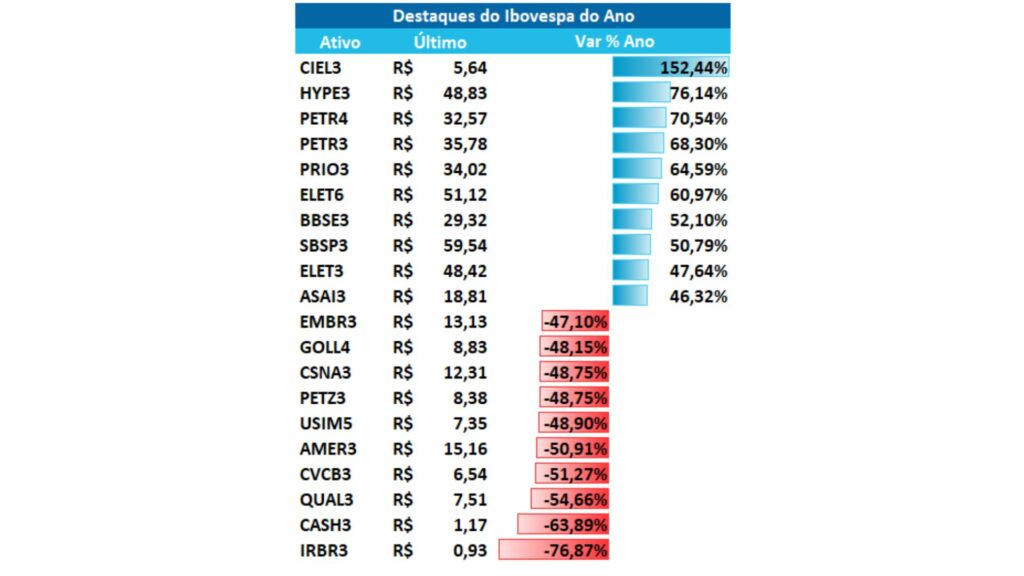

Ibovespa se descola do exterior com o efeito eleições

Enquanto o Brasil manteve a taxa Selic a 13,75%, Reino Unido continua aumentando o juros no país

Em Wall Street, os resultados das techs abaixo do esperado pesaram. Contudo, as expectativas de um FED menos duro na reunião de dezembro, com a inflação norte-americana vindo dentro do esperado, concedeu suporte para alta dos índices no país.

O Produto Interno Bruto (PIB) dos EUA subiu 2,6% na primeira prévia do 3T22, acima da expectativa. Dentro disso, o setor de serviços mostrou a sua força na economia norte-americana, puxando a atividade econômica, seguido pelos gastos do governo. A inflação de setembro subiu 0,3%, em linha com o esperado pelo mercado.

No Reino Unido, a mudança do primeiro-ministro gerou ânimo no parlamento, no entanto, o mercado continuou cobrando um novo plano fiscal para o país. Ao mesmo tempo, o Banco Central Europeu elevou em 75pts os juros na zona do euro para o intervalo de 0,75%-1,5% e dentro do esperado pelo mercado, reafirmando o compromisso no combate à inflação.

Quer saber mais sobre investimentos em períodos de incerteza gratuitamente? Seja um membro Vip do iHUB Lounge e descubra agora!

Na China, a produção industrial de setembro também veio acima das expectativas, enquanto os dados do varejo vieram mais fracos devido aos lockdowns em grandes cidades da China.

Cenário Local

Para o investidor local, o Ibovespa encerrou a semana descolado negativamente das bolsas norte-americanas, sob efeito de eleições presidenciais, ofuscando Copom e balanços corporativos.

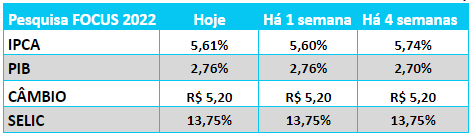

Além disso, o IPCA-15 de outubro veio +0,16%, acima da mediana de +0,09%, com deflação de transportes e comunicação arrefecendo e puxada pela inflação de serviços.

O Copom manteve a Selic a 13,75% a.a, vindo com tom conservador e reafirmando juros altos por muito tempo. O lado positivo é que a expectativa de inflação para 2024 recuou.

No cenário corporativo, houve um movimento de cautela e fuga do risco, os ativos ligados ao setor educacional operaram no Ibovespa com performance positiva na semana, à medida que o mercado foi trabalhando com a até então provável vitória de Lula nas eleições, contando com propostas que possam ser favoráveis ao FIES.

A temporada de resultados segue aquecida, Suzano (SUZB3) foi destaque positivo na semana com alta de 10,9%. A empresa divulgou um crescimento de 140,6% no lucro líquido, e melhora de 36% no EBITDA na comparação anual, sendo nível recorde para o período apurado.

Klabin (KLBN11) também se destacou na semana, com alta de 6,1%, com resultados positivos e em linha com a expectativa do mercado, sendo principal motivo, a expectativa de queda na pressão de custos para os próximos semestres, por conta da contração dos preços do petróleo.

As companhias do setor varejistas também tiveram boa performance semanal, por conta da estabilização da inflação. Do lado negativo, siderurgia, com balanço frustrado da Vale além das sessões de baixa no minério de ferro em Dalian na China.

Commodities e Câmbio

Quanto às commodities, a União Europeia informou que a oferta de gás natural está acima do esperado, com os estoques elevados de gás liquefeito, levando o preço do gás a recuar.

O Real em relação ao Dólar teve fortes oscilações com o noticiário de eleições. Por sua vez, a libra se recuperou com a definição do novo primeiro-ministro do Reino Unido. Já o euro acompanhou a recuperação da libra.

Leia também: Como perder o medo de investir?

Curva de Juros

A curva de juros subiu nos vencimentos intermediários e longos, com incertezas das eleições presidenciais e IPCA-15 de setembro acima da expectativa, voltando a subir depois de 3 meses de deflação.

Renda Fixa

As taxas de renda fixa continuam atrativas na semana, com a curva de juros e NTN-Bs ainda em patamares elevados. As emissões de renda fixa deram um arrefecimento com a proximidade das eleições. No entanto, é esperada uma grande oferta de crédito privado logo depois do segundo turno das eleições.

Perspectivas para a semana

A semana será recheada de indicadores macros no exterior e na reação dos ativos brasileiros com o resultado das eleições presidenciais.

Nos EUA, o foco estará na decisão dos juros, onde é esperado novamente uma alta de 75pts, além dos dados de emprego (payroll). O mercado estará atento ao comunicado da autoridade sobre o movimento futuro dos juros e da expectativa de inflação nos Estados Unidos.

Por fim, na Europa a inflação ao consumidor é amplamente aguardada com os agentes prevendo ainda o indicador persistente no continente. Além disso, está previsto um discurso de Jair Bolsonaro nesta segunda-feira (31/10).

Para esta semana o calendário de balanços conta com as divulgações de Localiza, Raia Drogasil, PetroRio, Cielo, Movida, Tenda, Intelbras, Lojas Quero-Quero, Irani e EDP no dia 31/10. Para o dia 03/11 estão previstos os balanços corporativos da Petrobras, Sanepar, Engie Brasil, Alpargatas, Banco Pan, AES Brasil, Fleury, Pão de Açúcar, JHSF, Grupo SBF, Tupy, Brasil Agro, BR Properties e Tegma. Em 04/11 será a vez da Embraer, SLC Agrícola e Celesc.

Confira abaixo o calendário desta semana.

Consulte sempre um especialista antes de investir. Preenchendo o formulário abaixo, um assessor da nossa empresa parceira poderá te ajudar a construir uma carteira ideal para o seu perfil.