Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Resultados das Big Techs surpreendem o mercado e traz volatilidade. Temporada de balanços e ata do COPOM ditam o ritmo desta semana

Confira o boletim semanal da primeira semana de fevereiro

A última semana foi recheada de informações relevantes para o mercado financeiro, e mais uma vez observamos uma alta volatilidade para os mercados.

O mercado tinha grande expectativa pela demonstração dos resultados das gigantes de tecnologia: Alphabet (Google), Meta (Facebook) e Amazon, o que com a exceção do Facebook, superou as previsões dos analistas.

O Google reportou uma receita de US$61,9 bilhões, ante a projeção de US$54,9bi esperado pelo consenso dos analistas, uma surpresa positiva de mais de 32% no comparativo a/a. O lucro/ação foi de US$30,69 ante US$27,35 aguardado pelo mercado.

Se por um lado o Google provocou sorrisos entre os investidores, o Facebook trouxe decepção e deixou muita gente preocupada com o futuro da companhia.

A plataforma apresentou receita de US$137,4 bilhões versus US$137,8 bilhões que era a expectativa do mercado, portanto, este indicador veio em linha com o esperado. Já o lucro por ação foi US$3,67 versus US$4,24, ou seja, -13% do que era aguardado pelo mercado.

O grande choque foi a empresa ter anunciado uma perda de 500 mil usuários ativos por dia no mundo durante o último trimestre, é a primeira vez que isso ocorre.

A perda de usuários fez com que as ações da empresa caíssem cerca de 26%, perdendo por volta de US$200 bilhões em valor de mercado. Além disso, o CEO, Mark Zuckerberg, anunciou que a empresa deve crescer mais lentamente nos próximos anos.

Assim como o Google, a Amazon apresentou fortes resultados que animou os investidores. A empresa anunciou uma receita de US$137,4 bilhões, mas o que mais agradou o mercado foi o lucro por ação, US$27,75 vs US$3,57 que era aguardado, uma alta 636% acima das expectativas.

Outro dado extremamente aguardado pelo mercado e que foi anunciado na última sexta-feira foi o Payroll americano – principal indicador de empregos nos EUA. Foram criadas 467 mil novas vagas de trabalho, enquanto eram esperados 150 mil vagas.

O resultado das empresas americanas e o Payroll são grandes termômetros de como vai a economia por lá, e vale lembrar que um forte crescimento da economia americana contribui para a elevação do PIB mundial.

Mas, e a Europa?

Na última semana foi divulgado o PIB da Zona do Euro que apresentou alta de 0,3% no último trimestre de 2021, e o resultado veio em linha com a expectativa dos analistas.

O mercado comemorou, e as ações das empresas da região iniciaram a semana com fortes altas, porém, ao longo dos dias, isso foi se deteriorando e o índice Euro Stoxx 600 encerrou a semana com queda de 0,36%.

Cenário nacional

No cenário interno, o principal evento foi o anúncio do Banco Central (BC) no aumento da taxa Selic em 150bp, fazendo com que ela passasse de 9,25% ao ano para 10,75%, como já era esperado.

O COPOM – Comitê de Política Monetária, do Banco Central – reafirmou seu comprometimento em combater a inflação, mas chamou a atenção o fato de não mencionar se fará novos aumentos da taxa básica de juros na mesma magnitude, sinalizando que deve diminuir o ritmo. Essa postura fez com que os juros futuros caíssem levemente.

Leia também: Onde investir com a Selic a 10,75%?

Comparado a outros países, o Brasil parece estar à frente no aperto monetário, portanto, não será surpresa caso interrompa o ciclo de aumentos da taxa de juros antes dos países desenvolvidos. Essa semana será divulgada a ata do COPOM na qual deve trazer maiores informações sobre este tema.

Confira como o mercado encerrou a semana.

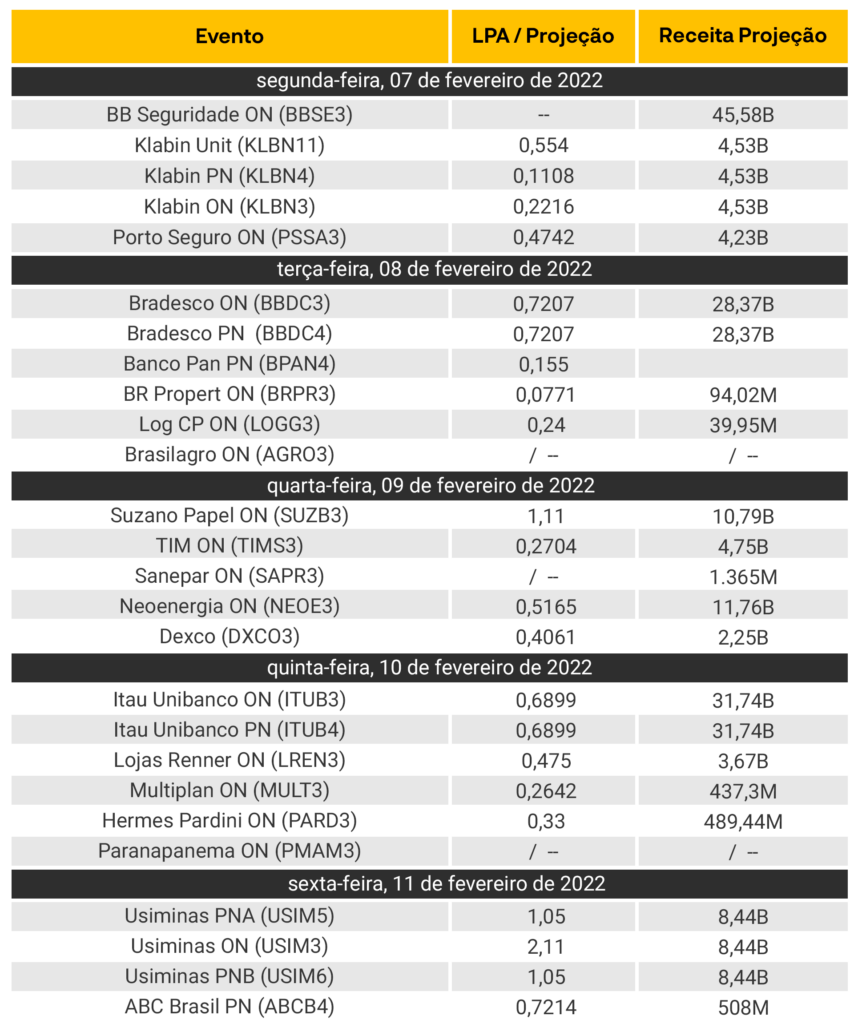

No campo das empresas, foi dado início à temporada de balanços no Brasil com a apresentação dos resultados do Santander e Cielo.

Ambas as companhias apresentaram números abaixo das expectativas, com o Santander tendo lucro de R$3,9bi vs R$4,2bi aguardados. Já a Cielo apresentou crescimento do lucro no 4º tri de 2021, mas decepcionou pelas baixas margens.

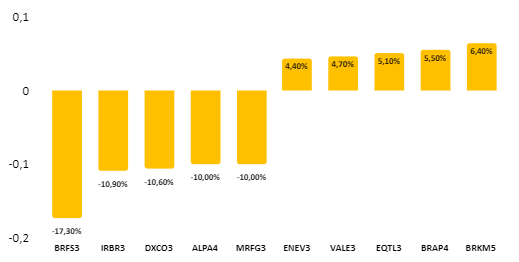

Destaques do Ibovespa

Veja as empresas que mais valorizaram e as que mais se desvalorizaram na semana

Câmbio e juros

O dólar encerrou a semana com queda de 0,73% em relação ao real, cotado em R$ 5,32/USD.

Devido ao comunicado do COPOM informar que o Banco Central não deve realizar, no curto prazo, aumentos na taxa Selic da mesma magnitude que vem fazendo, de 150bp, as taxas de juros futuros caíram praticamente para todos os vencimentos.

Vale ressaltar que a expectativa do mercado é da taxa Selic estar em 12,09% a.a. no fim de 2022. Já a XP espera que a taxa esteja em 11,25%.

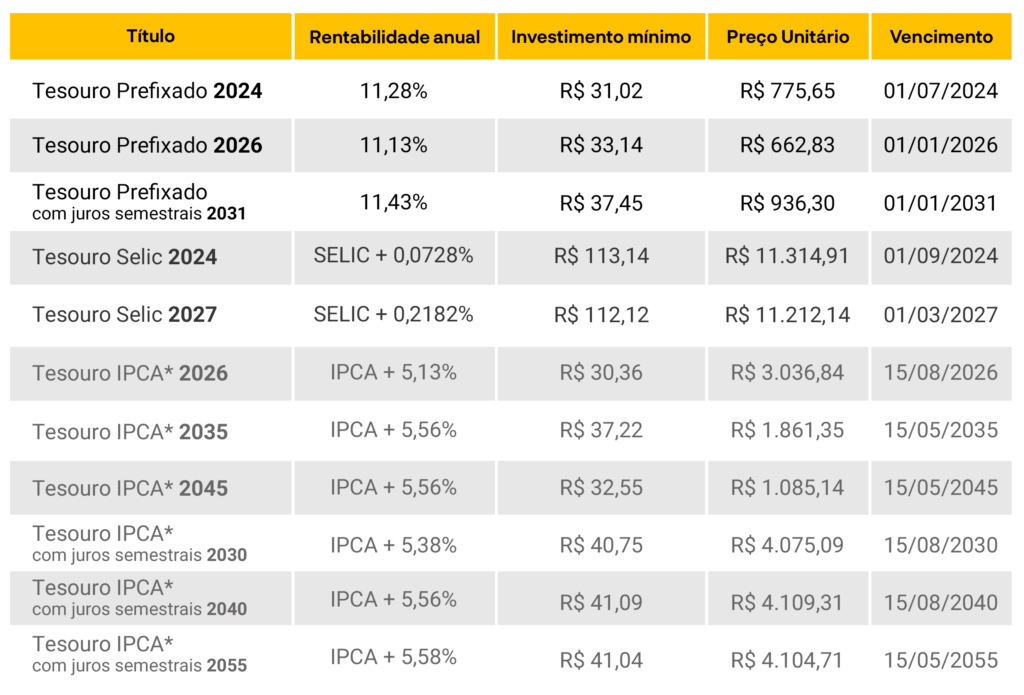

Confira as taxas praticadas no Tesouro Direto em 04/02

Carteiras Recomendadas

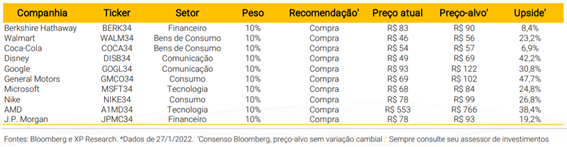

Conheça a carteira recomendada de BDRs da XP Investimentos

Você pode ter acesso à essa e muitas outras carteiras de forma exclusiva e gratuita, acesse agora a nossa área logada.

Para esta semana, o mercado aguarda a divulgação do CPI – inflação ao consumidor – nos Estados Unidos e na Alemanha. O Brasil terá vários indicadores macroeconômicos como a ata do COPOM, o IPCA de janeiro, as vendas no varejo e o IBC-Br que é a prévia do PIB.

Saiba quais outros eventos podem impactar o mercado brasileiro esta semana

Ficou com alguma dúvida? Preencha o formulário abaixo e converse com o nosso time de assessores para saber mais sobre como os assuntos citados neste texto impactam os seus investimentos.