Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Maiores investidores da poupança deixam de ganhar R$4 bilhões por ano

Investidores da poupança deixam de ganhar bilhões, segundo o Fundo Garantidor de Crédito

Fundada há mais de 160 anos pelo imperador Dom Pedro II, a poupança ainda hoje é um dos investimentos mais tradicionais no Brasil.

Segundo relatório do mês de abril divulgado pelo FGC – Fundo Garantidor de Crédito – existem atualmente no Brasil cerca de R$ 1.000.000.000 (um trilhão de reais) aplicados na poupança.

Inicialmente ela foi pensada para atender todas as classes de renda da população, para se ter uma ideia do papel social da poupança, em 1871, por exemplo, foi criada uma lei que permitia aos escravos depositar dinheiro na poupança.

Do século XIX para cá muita coisa mudou, o mercado financeiro evoluiu, os produtos se sofisticaram, mas a poupança continua a mesma, pagando 0,5% ao mês + TR – Taxa Referencial e com o benefício de ser isenta de IR.

Além do valor total investido na poupança ser exorbitante, chama a atenção o fato que, segundo o relatório, existem mais de 100.000 pessoas com saldos superiores a R$500.000,00.

Somados, são cerca de R$103 Bilhões que, na visão do assessor de investimentos Fernando Cassab, estão sendo sub rentabilizados.

Seja um membro Vip na plataforma Lounge e veja conteúdos exclusivos que vão te ajudar no momento de escolher os seus investimentos. O cadastro é gratuito clicando aqui.

Para o assessor da iHUB Investimentos, escritório credenciado à XP, com o mesmo risco, ou até menor, existem opções de investimentos melhores do que a poupança.

“Se dividirmos os produtos do mercado financeiro entre Renda Fixa e Renda Variável de imediato eu descartaria a renda variável para o cliente que está investindo em poupança, este é um forte indicativo de que alta volatilidade não é o seu perfil. Sendo assim ficamos com a categoria de Renda Fixa”, afirma ele.

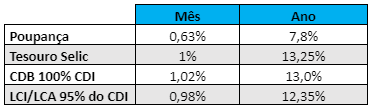

Cassab explica que embora o mercado seja cíclico, hoje em dia todos os produtos de renda fixa estão superando o rendimento da poupança.

Existem as Letras Financeiras do Tesouro (LFT) que podem ser adquiridas pelo Tesouro Direto Selic, os CDBs – que hoje inclusive tivemos oportunidades prefixadas à 15% ao ano -, LCIs e LCAs de instituições financeiras de primeira linha e fundos de crédito privado High Grade, entre outros produtos, os quais o especialista considera que são boas alternativas à poupança.

Mas qual seria o ganho caso os 100.000 investidores que possuem saldo acima de R$500 mil investido na poupança migrassem para outros títulos de renda fixa?

Para fazer este exercício, Fernando utilizou como parâmetro a TR fixa de 0,13% ao mês. Já para o CDI, a taxa definida foi 13%a.a., uma vez que esta orbita a taxa Selic, a qual está em 13,25%.

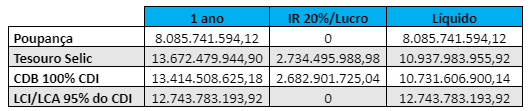

Utilizando estes dados como parâmetro, os R$103.188.527.886 seriam remunerados da seguinte forma:

Mesmo descontando o Imposto de Renda de 20% sobre o lucro nas aplicações no Tesouro Selic e no CDB, todas as alternativas venceram o rendimento da poupança.

Nesta análise, as LCIs/LCAs teriam um rendimento de mais de R$4,6 bilhões acima do retorno da caderneta de poupança.

Um erro comum que as pessoas cometem é achar que quem garante e assegura o dinheiro investido na poupança é o governo.

Na verdade, quem faz esse papel é o FGC, entidade que funciona como uma espécie de seguro para investimentos de até R$250.000,00 por CPF, e por instituição financeira, para aplicações em CDBs, RDBs, LCIs, LCAs, Poupança, conta corrente, entre outras.

Sendo assim, é possível ampliar o retorno sem deixar de ter a cobertura do FGC. Quando analisamos mais de perto o relatório do FGC vemos que existem cerca de 24 mil cadernetas de poupança com saldos acima de R$1.000.000.

Leia também: Quais investimentos são isentos de IR?

E acredite, existem ainda cerca de 127 delas com saldos acima dos R$20.000.000, juntas somam mais de R$6,6 bilhões, o que dá uma média de R$52 milhões de reais por caderneta.

Embora estes números saltem aos olhos de qualquer um, Cassab revela que nem sempre os super ricos estão investindo em poupança por falta de conhecimento.

Na experiência do assessor, muitas vezes os bancos exigem que parte do capital do investidor esteja investido na poupança, geralmente em contrapartida para empréstimos ou financiamento com características atípicas.

Sendo assim o assessor revela que, quando se depara com clientes com saldos expressivos investidos na poupança, o primeiro passo é saber se existe algo que o impeça de trocar de aplicação. Caso o cliente não tenha nenhum empecilho junto ao banco, imediatamente são apresentadas alternativas para migrar todo esse capital com o objetivo de otimizar a rentabilidade.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Lounge, poderá te ajudar a construir uma carteira ideal para o seu perfil.