Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

E se o ouro rendesse a juros brasileiros?

Muito barulho político, pouco efeito imediato nos mercados e um alerta importante sobre volatilidade, risco e assimetria

Edição #019

Poucos ativos atravessaram a história com a mesma dignidade do ouro.

Impérios caíram, moedas desapareceram, sistemas políticos foram reescritos e o metal amarelo continuou lá, silencioso, inútil para quase tudo… exceto para preservar valor.

Durante séculos, o ouro foi mais do que um ativo: foi o próprio dinheiro. O chamado padrão-ouro limitava o poder dos governos de gastar além do que podiam lastrear. Mas essa limitação sempre foi inconveniente demais para Estados endividados. Em 1971, quando os Estados Unidos abandonaram definitivamente o padrão-ouro, iniciou-se a era das moedas fiduciárias: dinheiro que vale porque alguém decreta que vale.

Desde então, governos podem emitir moeda sempre que o gasto político exige. O resultado nós conhecemos bem: inflação estrutural, ciclos de endividamento e perda contínua do poder de compra. Não por acaso, após anos de juros artificialmente baixos e inflação global elevada, o ouro ressurgiu com força como aquilo que sempre foi: uma reserva de valor em um mundo que perdeu o pudor de imprimir dinheiro. O ouro é escasso por natureza. Não pode ser criado por decreto, não responde a discursos, não vota em eleições. E talvez por isso volte a incomodar.

O problema do ouro físico e a solução do mercado financeiro

Ouro é metal. E metal pesa, ocupa espaço, precisa de segurança, transporte, custódia. Guardar ouro físico nunca foi trivial e nem barato. O mercado financeiro, como sempre, resolveu o problema criando derivados financeiros que representam o ativo sem exigir o cofre.

Hoje, qualquer investidor com conta em corretora pode se expor ao ouro por meio de ETFs. No Brasil, o mais conhecido é o GOLD11, que replica a variação do preço do ouro internacional. E aqui começa a parte que poucos explicam direito.

Por que o GOLD11 rendeu menos que o ouro?

Em 2025, o GOLD11 acumulou cerca de 45% de valorização. Um número impressionante. Mas ainda assim, menor do que a alta do ouro no mercado internacional, que ficou próxima de 63%. Isso não é erro. É matemática. O ouro é cotado em dólar. O GOLD11 é negociado em real.

Quando o dólar cai frente ao real, parte do ganho do ouro em dólar é “comida” na conversão cambial. Esse efeito fica claro quando olhamos para o IAU, ETF de ouro negociado diretamente em dólar na NYSE, que reflete mais fielmente a alta do metal no ano.

Ou seja: o investidor brasileiro que comprou ouro via ETF local ganhou muito — mas ganhou menos do que o ouro ganhou, porque o dólar perdeu valor no período. E se esse mesmo dólar fosse trazido hoje para o Brasil, ele também compraria menos reais. Até aqui, tudo normal. Mas agora entra a parte realmente interessante.

E se fosse possível ter ouro em dólar… sem dólar?

Imagine um cenário diferente: Você está exposto ao ouro cotado em dólar, mas sua posição está 100% em real, com hedge cambial. Ou seja, você ganha com a alta do ouro, mas neutraliza a variação do dólar. Se repetíssemos o movimento de 2025, ouro subindo forte e dólar caindo, esse seria o melhor dos mundos.

Leia também: Venezuela: Quais Impactos e oportunidades de Investimentos?

Mas o mercado brasileiro tem uma peculiaridade adicional: juros altos. Ao fazer hedge cambial, o investidor captura o diferencial de juros entre os países, que hoje gira em torno de 9% ao ano.

Resultado hipotético:

Alta do ouro em dólar: 63%

Queda do dólar neutralizada

Diferencial de juros capturado: 9%

Retorno total estimado: acima de 72% em 2025

Isso tudo no mesmo ativo base: ouro. A diferença não está no ativo — está no veículo. Esse ETF, vale dizer, ainda não existe no Brasil. Mas não seria nada surpreendente vê-lo surgir em breve. Quando o investidor começa a entender as engrenagens, o mercado corre para empacotar o produto.

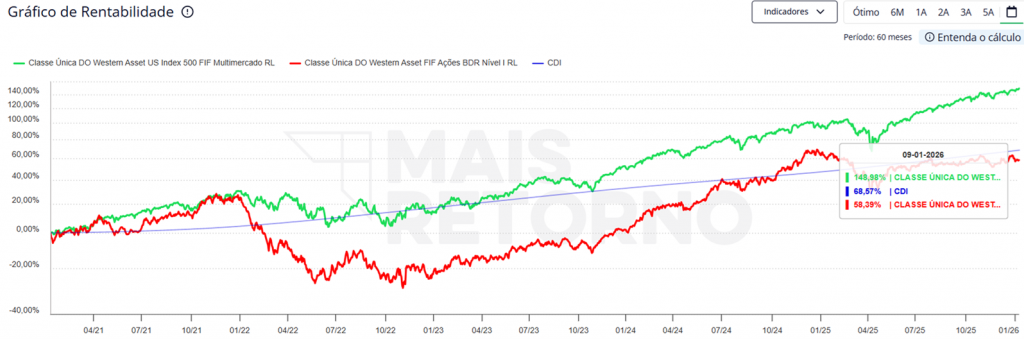

Hoje já existem alternativas semelhantes e com outros ativos, os fundos do gráfico abaixo são de ações Americanas, um em dólar o outro com Hedge + dif. juros.

Nada disso invalida o óbvio: O investidor deve ter exposição ao dólar, deve diversificar globalmente e, cada vez mais, considerar ouro e até criptoativos como pequenas parcelas defensivas do portfólio. Essa edição não é um convite à engenharia financeira exótica. É um convite à consciência.

Porque o ponto central é este: não basta escolher o ativo certo — o veículo faz diferença. E muita diferença.

O mesmo ouro pode render 45%, 63% ou mais de 70%, dependendo de como você acessa o mercado. O investidor consciente entende que proteger patrimônio não é só escolher em qual ativo investir, é entender qual é melhor forma de se investir.

Nos vemos na próxima edição.

— Paulo Cunha