Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

A diferença entre quem vive dos juros e quem os multiplica

Descubra por que reinvestir rendimentos muda completamente o destino financeiro de um investidor e como o efeito bola de neve transforma juros em liberdade.

Edição #010

Se você perguntasse a dez investidores qual é o objetivo final de investir, a maioria responderia: “ter uma renda passiva.” A ideia de ver o dinheiro “trabalhando sozinho” é sedutora e com razão. Mas existe uma diferença enorme entre receber juros e dividendos… e reaplicá-los. Essa é a linha que separa quem apenas colhe os frutos do presente de quem planta as árvores que vão continuar dando frutos no futuro.

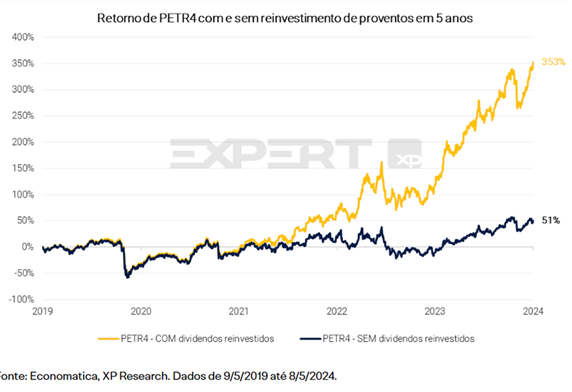

Um estudo publicado em 2024 pela XP mostrou de forma clara o impacto disso.

Ao analisar o desempenho das ações da Petrobras (PETR4), o resultado foi contundente: em cinco anos, quem reinvestiu os dividendos acumulou 353% de retorno, contra apenas 51% de quem simplesmente recebeu e deixou o dinheiro parado. A diferença não é marginal, é transformadora. E esse efeito não é exclusivo das ações: ele se repete em fundos imobiliários, títulos de renda fixa e até crédito privado. Reaplicar os rendimentos é o que a matemática chama de juros compostos, e o que a experiência ensina como constância premiada.

Albert Einstein dizia que “os juros compostos são a oitava maravilha do mundo. Quem os entende, ganha; quem não entende, paga.” Com gênios, não se discute.

Warren Buffett é a maior prova viva de que a mágica não está nas taxas de retorno, mas na constância do processo. Considerado o maior investidor de todos os tempos, Buffett teve ao longo de sua carreira retornos médios de cerca de 20% ao ano, um número notável, mas longe de ser algo inatingível. O diferencial dele não foi “acertar o ativo certo” ou descobrir uma fórmula secreta; foi reaplicar continuamente tudo o que ganhava, transformando cada lucro em novo capital.

Ele mesmo diz: “Meu jogo é simples: pegar dinheiro que ganho com bons investimentos e reinvestir em outros bons investimentos.”

O resultado disso é o que ele próprio chama de “snowball effect”, o efeito bola de neve. Cada ciclo de reaportes aumenta o tamanho do capital e acelera o ritmo da multiplicação. É o mesmo princípio dos juros compostos, mas aplicado à mentalidade: nunca deixar o dinheiro parado. E é exatamente aí que mora a diferença entre os investidores que enriquecem devagar e os que apenas sobrevivem ao tempo.

Por esse motivo, costumo preferir investimentos que geram juros ou rendimentos periódicos. Não apenas pela sensação de receber, mas porque isso cria disciplina e movimento. O investidor que recebe fluxo mensal tem sempre uma nova decisão a tomar: reinvestir, diversificar ou guardar para oportunidades futuras. Essa prática simples transforma a carteira em algo vivo, dinâmico, em constante rotação e muda a forma de pensar o dinheiro.

Você passa a enxergar o portfólio como um sistema em fluxo, não como um estoque inerte de ativos.

Outro ponto que raramente aparece nas conversas sobre investimentos é o impacto do comportamento no resultado final. Investidores que aportam com frequência tendem a ter retornos muito melhores do que aqueles que vivem de retirar renda. Mesmo quando as carteiras parecem equivalentes “no papel”, a diferença de comportamento é brutal.

Quem investe todos os meses está sempre aproveitando os diferentes momentos do mercado: comprando ativos em alta e em baixa, suavizando o preço médio e diluindo o risco.

É o princípio do dollar cost averaging, que reduz a influência da volatilidade e transforma o tempo em aliado.

Leia também: O triunfo de Milei e o espelho que o Brasil ainda evita

Já quem precisa sacar todo mês, inevitavelmente, em algum momento, é forçado a vender bons ativos em maus preços. E o mercado é impiedoso com quem precisa vender por necessidade, ele paga menos.

Em outras palavras: quem aporta compra oportunidades; quem saca, vende urgência. E, no longo prazo, o mercado sempre recompensa o primeiro.

O investidor consciente é aquele que organiza a vida para continuar aportando, mesmo quando não sabe exatamente onde vai aplicar no mês seguinte. Ele entende que investir é menos sobre “prever o mercado” e mais sobre não interromper o processo. É isso que diferencia o planejador do apostador: um se prepara para o imprevisível, o outro tenta adivinhar o futuro.

O mercado é volátil, e sempre será. Mas quem mantém a constância de reaplicar, aportar e resistir à tentação de interromper, é quem realmente colhe o poder dos juros compostos. Porque o tempo só trabalha a favor de quem o deixa trabalhar.

“O tempo é o melhor sócio que um investidor pode ter, desde que você o convide para a sociedade.”

A diferença entre quem vive dos juros e quem os multiplica não está no ativo, nem na rentabilidade. Está no comportamento. Está em quem tem paciência o bastante para deixar o dinheiro e os juros trabalharem por ele, dia após dia.

Nos vemos na próxima edição.

— Paulo Cunha