Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Comprar ou alugar uma casa: qual vale mais a pena financeiramente?

Saiba qual vale mais a pena dependendo do cenário econômico e do seu estilo de vida

A decisão entre comprar ou alugar um imóvel é, sem dúvida, um dos maiores dilemas da vida adulta. Não se trata apenas de escolher onde morar, mas de definir o destino de uma fatia generosa do seu patrimônio por décadas.

Enquanto uns defendem que “quem casa, quer casa” e vêem o aluguel como dinheiro jogado fora, outros argumentam que a flexibilidade e o potencial de investimento do capital superam a posse física. Neste guia, vamos analisar os fatores matemáticos e comportamentais para ajudar você a decidir qual caminho faz mais sentido para o seu bolso.

Comprar uma casa pode ser construção de patrimônio

Comprar um imóvel é o sonho de consumo da maioria dos brasileiros e, do ponto de vista financeiro, a principal vantagem é a formação de um ativo fixo. Outra vantagem é a proteção contra a inflação, pois, historicamente, os imóveis tendem a se valorizar ao longo do tempo, ajudando a preservar o poder de compra do seu dinheiro.

O iHUB Conteúdos possui uma área exclusiva com e-books e planilhas para multiplicar os ganhos como investidor. A entrada na plataforma é gratuita clicando aqui!

Outro ponto a ser analisado é o “fim do custo de moradia”. Após a quitação do financiamento, o custo mensal de vida reduz drasticamente, pois você deixa de ter a obrigação de pagar um aluguel ou as parcelas do financiamento.

Além disso, para quem trabalha sob o regime CLT, o Fundo de Garantia por Tempo de Serviço (FGTS) é um recurso valioso que pode ser usado para dar entrada no imóvel ou amortizar as parcelas do financiamento.

No entanto, o preço da casa não é apenas o valor de venda. É preciso considerar os custos como o ITBI (Imposto de Transmissão de Bens Imóveis) e a Escritura, os quais podem chegar a 5% do valor total do imóvel.

Como proprietário, você também será o responsável pela manutenção, ou seja, toda reforma, reparo estrutural ou conserto inesperado sairá diretamente do seu bolso. Também há o custo de oportunidade, pois se você utiliza, por exemplo, R$200 mil como valor de entrada na compra, esse montante deixa de render em outras aplicações financeiras.

Alugar um imóvel é mais flexível

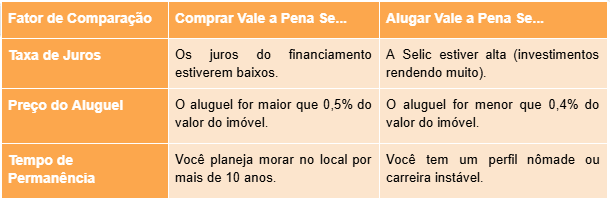

Muitas pessoas ainda veem o aluguel como um gasto perdido. No entanto, sob a ótica dos investimentos modernos, comprar ou alugar depende da taxa de juros vigente e do seu estilo de vida.

Um exemplo disso é que se você precisar se mudar por uma oportunidade de emprego ou mudança familiar, o aluguel é um fator a ser considerado. Ao alugar, basta rescindir o contrato, enquanto vender um imóvel pode levar meses ou até anos.

Leia também: Como investir em ouro – um dos melhores investimentos de 2025

Ademais, em vez de dar uma entrada alta na compra, você pode manter esse capital aplicado em renda fixa ou variável. Em alguns casos, o rendimento desse dinheiro paga o aluguel e ainda pode sobrar. Outra vantagem do aluguel é a manutenção, afinal, grandes reparos estruturais e despesas não rotineiras são responsabilidade do proprietário.

Porém, o maior perigo é a falta de disciplina. Se você opta por alugar mas não investe a diferença do que gastaria em uma parcela de financiamento, você estará, de fato, apenas gastando dinheiro sem construir um futuro.

Quando um vence o outro?

Para saber se vale a pena comprar ou alugar, existe uma regra baseada no Custo do Aluguel vs. Taxa de Juros.

Quando o valor da parcela de um financiamento se equipara ao custo do aluguel, a aquisição tende a ser estrategicamente superior no longo prazo, dada a construção de patrimônio líquido.

Contudo, essa conta ultrapassa os números: a segurança emocional da casa própria possui um valor imensurável. Em contrapartida, a mobilidade geográfica, que permite morar próximo ao trabalho e ganhar tempo de vida, também é um ativo de bem-estar.

A decisão depende de um equilíbrio entre solidez financeira e planos de vida. Escolha comprar se houver estabilidade e capital para entrada. Prefira alugar se a liberdade de movimento e a liquidez financeira forem suas prioridades atuais.

Ressaltamos que este texto serve somente como informação e não deve ser considerado como uma recomendação para comprar ou vender ativos de nenhuma natureza.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Conteúdos, poderá te ajudar a construir uma carteira ideal para o seu perfil.