Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

Quanto rende R$200 mil em CDBs com a Selic a 15% ao ano?

Entenda como o CDB pode ser uma opção dependendo do objetivo e perfil do investidor; quanto rende 200 mil reais nesse ativo?

Se você tem uma reserva financeira e busca combinar segurança com rentabilidade, entender o cenário atual dos juros no Brasil é fundamental. Com a taxa Selic em patamares elevados, a renda fixa ainda é bem vista pelos investidores. Mas, na prática, quanto rende 200 mil reais em CDB para aqueles que aplicam um patrimônio no ativo?

Neste artigo, vamos detalhar os cálculos, descontar o Imposto de Renda e comparar as opções para que o investidor possa tomar a melhor decisão, de acordo com seus objetivos e perfil.

O que é o CDB e por que ele é atrativo?

Primeiramente, o Certificado de Depósito Bancário (CDB) é um título de dívida emitido por bancos. Ao investir, você “empresta” dinheiro à instituição em troca de juros e conta com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$250 mil por CPF e por instituição.

O iHUB Conteúdos possui uma área exclusiva com e-books e planilhas para multiplicar os ganhos como investidor. A entrada na plataforma é gratuita clicando aqui!

Outro fator que pode tornar esse investimento mais atrativo é a rentabilidade. Em um cenário de Selic a 15%, os CDBs pós-fixados que pagam 100% do CDI tornam-se uma alternativa para aumentar a rentabilidade com segurança.

O Cálculo: Quanto rende 200 mil reais em CDB?

Antes de mais nada, para este cálculo, consideramos um CDB que paga 100% do CDI. Geralmente, o CDI caminha colado à Selic, ficando cerca de 0,10 ponto percentual abaixo. Portanto, com a Selic a 15%, estimamos um CDI de 14,90% ao ano.

1. Rendimento Bruto (Sem descontar impostos)

Ao aplicar R$200.000,00 com uma taxa de 14,90% ao ano:

- Em um ano: R$229.800,00 (Lucro bruto de R$29.800,00).

- Média mensal: Aproximadamente R$2.483,33.

Leia também: Como investir em ouro – um dos melhores investimentos de 2025

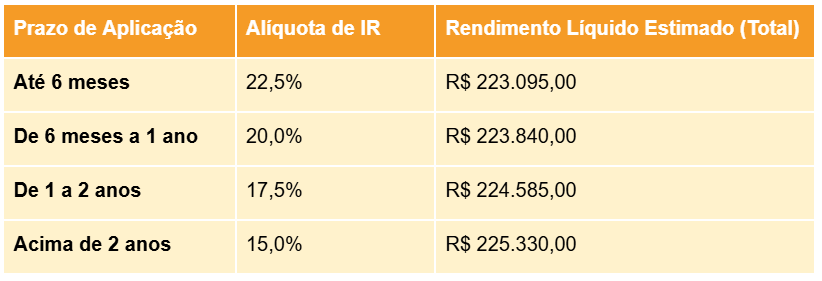

2. Rendimento Líquido (O que vai para o seu bolso)

Os CDBs seguem a tabela regressiva do Imposto de Renda. Quanto mais tempo o dinheiro fica aplicado, menos imposto você paga:

Nota: No cenário de 1 ano (20% de IR), o lucro líquido real seria de R$23.840,00, o que equivale a cerca de R$1.986,66 por mês.

CDB vs. Poupança

Muitos investidores ainda mantêm grandes quantias na poupança por costume. No entanto, com a Selic acima de 8,5%, a poupança rende fixos 0,5% ao mês + Taxa Referencial (TR). Com a Selic a 15%, a diferença de rentabilidade entre R$200 mil em CDB e a poupança pode ultrapassar R$8.000,00 de lucro extra em apenas um ano, mesmo após o desconto do Imposto de Renda.

Fatores para observar antes de investir

Para maximizar o retorno dos seus R$ 200 mil, fique atento a três pontos:

- Liquidez: Se você precisar do dinheiro para emergências, escolha CDBs com liquidez diária. Se puder deixar o dinheiro “preso” por 2 ou 3 anos, conseguirá taxas superiores a 110% do CDI.

- Rating do Banco: Bancos menores costumam oferecer taxas maiores (ex: 120% do CDI), mas possuem maior risco de crédito. Verifique a saúde financeira da instituição.

- Inflação (IPCA): O rendimento nominal é de 15%, mas o ganho real é o que sobra após descontar a inflação do período.

Investir 200 mil reais em CDB com a Selic a 15% é uma estratégia sólida para preservação e aumento de patrimônio. Por fim, com um rendimento líquido mensal próximo a R$2.000,00 (considerando o imposto de 1 ano), o investidor garante um fluxo de caixa considerável com um risco muito baixo.

Ressaltamos que este texto serve somente como informação e não deve ser considerado como uma recomendação para comprar ou vender ativos de nenhuma natureza.

Antes de investir, é importante consultar um especialista. Preenchendo o formulário abaixo, um assessor da iHUB Investimentos, empresa parceira do iHUB Conteúdos, poderá te ajudar a construir uma carteira ideal para o seu perfil.