Aprenda a Investir

Aprenda a Investir Especiais iHUB

Especiais iHUB Finanças Pessoais

Finanças Pessoais Geral

Geral Gigantes no Ringue

Gigantes no Ringue Jovens na Bolsa

Jovens na Bolsa Panorama de Mercado

Panorama de Mercado Renda Fixa

Renda Fixa Renda Variável

Renda Variável

O melhor investimento de 2026 pode estar no lugar mais improvável

Entre valuations esticados nos EUA e descontos históricos no Brasil, descubra por que 2026 pode surpreender os investidores atentos

Edição #004

No mercado financeiro, ativos raramente são precificados com base na fotografia do presente. O que define os preços, na maioria dos casos, é a narrativa sobre o futuro. O problema é que essa narrativa costuma ser construída com pouca margem para nuance.

Se o momento é bom, o mercado projeta crescimento infinito. Se é ruim, assume uma crise perpétua. E é exatamente aí que mora o risco — e também a oportunidade.

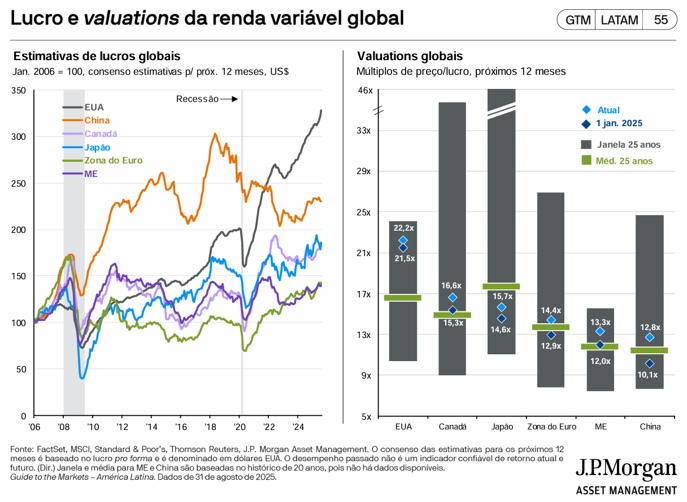

Um bom exemplo disso está nos valuations atuais do setor de tecnologia nos Estados Unidos. O índice Nasdaq 100, até o início de setembro de 2025, opera com um P/L (preço sobre lucro) superior a 29 vezes — um dos patamares mais altos dos últimos 15 anos, e bem acima da média histórica do índice, que gira em torno de 20x. No S&P 500, a situação não é muito diferente: o índice opera a 24x lucros, puxado principalmente pelas chamadas “Magnificent Seven” — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet e Tesla — que hoje respondem por mais de 30% da capitalização total do índice.

Quando olhamos para trás, percebemos que múltiplos semelhantes só foram vistos em momentos como a crise do Subprime em 2008 e, mais recentemente, no pico da exuberância de liquidez de 2021, quando o mundo ainda navegava sob os efeitos dos estímulos monetários da pandemia. Em ambos os casos, o otimismo excessivo precedeu correções significativas.

Claro, há diferenças. A economia americana continua sendo a mais dinâmica e inovadora do mundo. O pleno emprego persiste, os lucros corporativos seguem fortes, e a capacidade de adaptação tecnológica ainda dá vantagem estrutural às grandes empresas do país. No entanto, quando a maior parte da valorização está concentrada em um pequeno grupo de empresas — como ocorre hoje com as Big Techs — isso pode ser sinal de que o mercado, como um todo, está menos saudável do que os índices fazem parecer. Em outras palavras, o rali existe, mas está longe de ser amplo.

Leia também: O ouro ainda brilha? A resposta está nos últimos 2.000 anos

Do outro lado do mundo, a Bolsa brasileira conta uma história completamente diferente. Mesmo com a forte recuperação dos últimos meses, o Ibovespa em dólares ainda está cerca de 40% abaixo do seu topo histórico registrado em 2008. Em termos de valuation, a Bolsa local negocia hoje a aproximadamente 9 vezes o lucro projetado — menos da metade da média histórica, que gira em torno de 11 a 13x. Ou seja, se o mercado americano parece operar sob múltiplos de otimismo quase irracional, o mercado brasileiro ainda carrega o peso da desconfiança crônica.

E não sem motivo. O Brasil enfrenta há anos uma sucessão de choques: crises políticas recorrentes, escândalos de corrupção, recessões em série e retrocessos institucionais. Algumas reformas estruturantes aprovadas entre 2016 e 2018 — como a Lei das Estatais e a modernização trabalhista — vêm sendo enfraquecidas na prática ou revertidas em parte por julgamentos de inconstitucionalidades de trechos das leis pelo STF, minando a confiança do investidor institucional e reduzindo a previsibilidade do ambiente de negócios. A ausência de disciplina fiscal e o aumento do risco político também pressionam a precificação dos ativos locais, especialmente das estatais. Isso sem falar quem em 2026 teremos novamente uma eleição presidencial binaria, polarizada e muito disputada. Estamos ainda muito longe de qualquer certeza.

Mas os ciclos mudam. E os preços se ajustam antes dos fundamentos. Desde o início de 2025, o mercado vem observando sinais cada vez mais claros de que o Federal Reserve pode estar iniciando um ciclo de cortes de juros. Isso, historicamente, gera um fluxo de capital para mercados emergentes, onde os juros reais são mais elevados e os ativos estão mais descontados. E esse movimento já começou. No primeiro semestre deste ano, os fundos de ações focados em América Latina captaram mais de US$ 12 bilhões líquidos — o maior fluxo desde 2019. O Real se valorizou, os juros futuros caíram e o Ibovespa ensaia um novo ciclo de alta.

O investidor que não estiver minimamente posicionado em ativos brasileiros pode simplesmente perder um possível rali estrutural, caso ele se consolide. E, como a história mostra, esses ciclos geralmente começam nos momentos mais improváveis, quando o consenso ainda está pessimista demais para agir.

Nada disso, no entanto, é uma recomendação para abandonar a exposição internacional ou “apostar no Brasil”. Muito pelo contrário. Manter uma carteira globalmente diversificada é hoje mais do que uma estratégia — é uma responsabilidade. Não ter exposição ao dólar, aos Estados Unidos e a setores globais estratégicos (como tecnologia, saúde e infraestrutura) é, no cenário atual, no mínimo imprudente. Mas, da mesma forma, ignorar a assimetria de preço dos ativos locais —porque o país está passando por um momento politicamente caótico — é perder de vista o funcionamento real do mercado: onde as oportunidades surgem justamente da distorção entre percepção e preço.

A função do investidor consciente não é prever o futuro com precisão — mas interpretar com clareza os sinais do presente e alocar capital de forma proporcional ao risco e à realidade.

Expectativa nunca é garantia. Mas também não pode ser ignorada. Os ativos são precificados sobre ela. Cabe ao investidor decidir se está ancorando sua estratégia em fundamentos — ou se está apenas reagindo às narrativas que mais gritam na superfície.

Nos vemos na próxima edição.

— Paulo Cunha